Chaque automne, la hausse des prix des primes d’assurance maladie n’étonne plus et relance le débat sur les pratiques commerciales de certains courtiers : appels téléphoniques insistants, jeux-concours malhonnêtes, visites à domicile trompeuses, falsification de signature… Les associations de défense des consommateurs1Fédération romande des consommateurs. (n.d.). Fédération romande des consommateurs. https://www.frc.ch/.

Bon à savoir. (n.d.). Bon à savoir. https://www.bonasavoir.ch. relatent régulièrement les méthodes agressives utilisées envers les assurés. S’agit-il d’abus commis par quelques courtiers peu scrupuleux, ou la conséquence logique d’un système de rémunération qui incite à conclure un maximum de contrats d’assurance à des prix élevés ? Cet article propose d’analyser cette problématique en examinant les pratiques des courtiers, le cadre légal et les réformes récentes.

Quelques définitions

Il convient tout d’abord de rappeler quelques termes importants pour la compréhension de cet article.

L’assurance maladie de base est obligatoire et standardisée pour tous les assurés. Elle est régie par la loi du 26 septembre 2014 sur la surveillance de l’assurance maladie (LSAMal)2Loi fédérale sur la surveillance de l’assurance-maladie sociale du 26 septembre 2014 (Loi sur la surveillance de l’assurance-maladie, LSAMal ; RS 832.12).. L’assurance maladie complémentaire, facultative, est encadrée par la loi du 17 décembre 2004 sur la surveillance des assurances (LSA)3Loi fédérale sur la surveillance des entreprises d’assurance du 17 décembre 2004 (Loi sur la surveillance des assurances, LSA ; RS 961.01).. Elle permet davantage de liberté de prix et de prestations (hospitalisation en chambre privée, soins dentaires, médecines alternatives, etc.).

Pour faciliter et encourager les ventes de produits d’assurance, les assureurs font régulièrement appel à des intermédiaires en assurance, plus couramment appelés courtiers. Ces derniers sont définis à l‘art. 19a de la LSAMal comme étant « toute personne qui, quelle que soit sa désignation, agit dans l’intérêt d’un ou plusieurs assureurs contre rémunération en proposant ou permettant l’affiliation d’assurés ». Il peut s’agir aussi bien d’intermédiaires externes que de personnes employées directement par les assureurs.

Des incitations financières déterminantes

Les courtiers jouent un rôle clé dans la vente de produits d’assurance maladie et ont pour objectif d’effectuer un travail d’information et de conseil aux assurés. Mais leurs pratiques suscitent régulièrement la controverse.

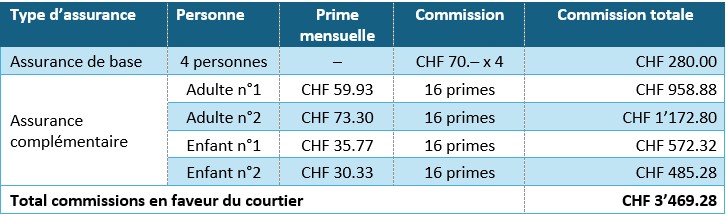

La perspective pour les courtiers est en effet alléchante. Chaque proposition de contrat transmise à l’assureur leur rapporte une commission substantielle : CHF 70.- pour un contrat d’assurance maladie de base et jusqu’à 16 primes mensuelles nettes pour un contrat d’assurance maladie complémentaire. Ces montants, fixés par l’Ordonnance sur la surveillance de l’assurance-maladie (OSAMal, annexe 2)4Ordonnance sur la surveillance de l’assurance-maladie sociale du 18.11.2015 (Ordonnance sur la surveillance de l’assurance-maladie, OSAMal ; RS 832.121). sont versés par les assureurs, à la charge des assurés.

Prenons l’exemple fictif d’une famille, comptant 2 adultes et 2 enfants, qui serait contactée par un courtier pour la conclusion de contrats d’assurances maladie5Calculateur de primes 2026 : Chiffrer les primes maladie | Comparis. (n.d.). https://fr.comparis.ch/krankenkassen/result?inputGuid=8a18d424-1482-4570-b3a8-97db907bc1c7.. Le courtier pourrait toucher la commission suivante :

Cet exemple tient compte d’un choix de produits d’assurances le plus avantageux pour la famille mais il illustre combien la rémunération du courtier pourrait atteindre des sommes colossales si une proposition d’assurances plus chère et potentiellement inadaptée était proposée à la famille, ceci au préjudice des besoins réels de cette dernière !

Il convient toutefois de préciser que les contrats entachés d’irrégularités peuvent être dénoncés sur la base de l’art. 2 de la Loi sur le contrat d’assurance (LCA)6Loi fédérale sur le contrat d’assurance du 2 avril 1908 (Loi sur le contrat d’assurance, LCA ; RS 221.229.1).. Le contractant dispose en effet d’un délai de 14 jours pour y renoncer en envoyant une résiliation écrite à l’assureur. Si ce délai est dépassé, le contractant a toujours la possibilité de contacter l’assureur pour lui exposer la problématique ou encore l’Ombudsman7Ombudsman de l’assurance privée et de la Suva. (s. d.). Ombudsman de l’assurance privée et de la Suva. https://ombudsman-assurance.ch/. de l’assurance pour obtenir de l’aide. Un signalement de la situation peut également être fait auprès de l’Office fédéral de la santé publique (OFSP)8Office fédéral de la santé publique OFSP. (s. d.). https://www.bag.admin.ch/fr . pour l’assurance maladie de base et auprès de l’Autorité fédérale de surveillance des marchés financiers FINMA9Finma, E. F. (s. d.). Bienvenue | FINMA. FINMA. https://www.finma.ch/fr/. pour l’assurance maladie complémentaire (voir également « Le cadre légal » ci-dessous).

Le cadre légal

A Berne, le Parlement se prononce régulièrement sur des thèmes ayant trait aux assurances maladies, ceci dans le but d’améliorer le cadre légal, de protéger les assurés, tout en tenant compte du puissant lobby des assureurs. Parmi ceux-ci, un objet10Geschäft ansehen. (s. d.). https://www.parlament.ch/fr/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20210043 . a concrètement débouché en 2024 sur un changement de pratique désormais inscrit dans la LSA et la LSAMal et qui réglemente ainsi l’activité des intermédiaires d’assurance.

En effet, jusqu’alors, les 2 associations de représentants des assureurs-maladie « curafutura » et « santésuisse » avaient convenu d’un « Accord de branche concernant les intermédiaires ABI11Santésuisse & Curafutura. Accord de branche du 22.03.2024 sur l’activité des intermédiaires (ABI), version 3. https://www.santesuisse.ch/. » auxquels les assureurs adhérents pouvaient se référer de manière volontaire pour garantir de bonnes pratiques en matière de conclusion de contrats d’assurance.

Constatant son efficacité limitée, le Conseil fédéral a, dans sa séance du 14 août 2024, rendu obligatoire l’accord de branche ci-dessus dans sa 3ème version via une mise à jour de l’OSAMal.

Il ressort désormais des textes légaux les points contraignants suivants :

- Interdiction de la prospection téléphonique “à froid” : les courtiers doivent renoncer aux appels téléphoniques non souhaités par les assurés.

- Normes strictes de qualité : les courtiers doivent entre autres respecter des horaires de contact, mentionner le droit de rétractation, établir un procès-verbal d’entretien et ne pas utiliser des techniques de vente suggestives ni agressives.

- Formation de base et continue : les assureurs doivent s’engager dans la formation des courtiers.

- Commissions : les assureurs doivent limiter les indemnisations versées aux courtiers aux commissions maximales (CHF 70.- pour un contrat d’assurance de base et jusqu’aux 16 primes mensuelles nettes pour un contrat d’assurance complémentaire).

Sanctions en cas de non-respect

Des dispositions pénales ont également été introduites aux articles 38a et 54 al. 3 let. h et 4 LSAMal. Ces dernières sont prononcées par les autorités de surveillance, à savoir l’OFSP et la FINMA.

Dès lors, si un courtier venait à ne pas respecter la réglementation, les autorités de surveillance pourraient prendre les mesures suivantes envers les assureurs :

- Interdire la rémunération des courtiers avec lesquels ils ne sont pas liés par un contrat de travail.

- Leur ordonner une limitation des frais de prospection des nouveaux assurés.

- Leur infliger une amende pouvant aller jusqu’à CHF 100’000.-.

Abus isolés ou conséquence logique des incitations économiques ?

Dans le domaine de l’assurance maladie de base, les produits d’assurance étant identiques, le levier de gain financier pour les courtiers est la quantité d’assurance vendue. L’incitation étant fixe, ceci conduit à un démarchage intensif.

Dans le domaine de l’assurance maladie complémentaire, la logique est différente puisque les commissions sont proportionnelles à la prime et incitent donc les courtiers à proposer des produits plus chers sans tenir compte des besoins réels du client.

Les médias rapportent régulièrement des cas où des courtiers adoptent des pratiques commerciales contestées, tirant parti du système au désavantage des assurés. Dernière en date, un courtier valaisan de l’entreprise “Hestia Conseils” a fait la une des journaux pour avoir fait souscrire des contrats d’assurance par du démarchage agressif et des signatures falsifiées, ce qui aurait fait perdre plusieurs millions de francs suisses aux assureurs12Ferrari, P. (2025, 3 juin). Enquête : un courtier valaisan fait perdre des millions aux assurés et plonge le Groupe Mutuel dans la tourmente. Enquête : Un Courtier Valaisan Fait Perdre des Millions Aux Assurés et Plonge le Groupe Mutuel Dans la Tourmente. https://www.lenouvelliste.ch/valais/enquete-un-courtier-valaisan-fait-perdre-des-millions-aux-assures-et-plonge-le-groupe-mutuel-dans-la-tourmente-1454958.. Ces derniers ont lancé des poursuites contre l’entreprise.

Ces pratiques suscitent l’indignation du public et ébranlent encore la confiance dans un système de santé déjà fragile.

Pour leur part, l’OFSP et la FINMA font savoir, dans un communiqué de presse de novembre 2024, que le nombre de sanctions envers les assureurs est “faible”, sans toutefois en préciser le nombre, comparativement aux centaines de milliers de contrats conclus chaque année13Finma, E. F. (2024, 20 novembre). Interdiction du démarchage à froid : plus de 100 signalements reçus par la FINMA | FINMA. FINMA. https://www.finma.ch/fr/news/2024/11/20241121-mm-kaltaquise-verbot/..

Les associations professionnelles, comme l’Association des Courtiers en Assurances (ACA)14L’assurance d’un conseil éthique. (2024b, décembre 2). Association des courtiers en assurances, https://aca-courtiers.ch/., indiquent quant à elles que les abus ne relèvent pas d’un problème général mais proposent de sanctionner plus sévèrement les courtiers et renforcer la formation, sans remettre en cause le système actuel.

Que faut-il en conclure ? Pourrait-on dire que le nombre d’abus commis par les intermédiaires est faible mais mis en avant de manière prépondérante par les médias ? La réponse est sans doute mixte : des comportements individuels fautifs prospèrent parce que l’environnement économique les rend attractifs. Le système ne crée pas l’abus, mais il augmente la probabilité de son apparition.

Perspectives et pistes de réforme

Afin de limiter la survenance d’abus, plusieurs options de réforme mériteraient encore d’être explorées. Elles pourraient servir à maintenir le rôle essentiel des courtiers tout en protégeant les assurés :

- Dans le cadre de l’assurance maladie complémentaire, les assureurs pourraient passer au système de commission fixe plutôt que proportionnel afin d’encourager la souscription d’une assurance correspondant aux besoins et non à celle coûtant le plus cher.

- Les courtiers pourraient indiquer aux clients le montant de leur commission pour chaque contrat conclu dans le but d’accroître la transparence.

- L’OFSP et la FINMA pourraient renforcer leurs contrôles et publier des données plus détaillées sur les sanctions.

Avis personnel et conclusion

La problématique posée – abus isolés ou incitations structurelles – ne peut être résolue de manière ferme. Les faits montrent que certains abus sont commis par quelques individus dans un environnement où la rémunération à la commission, qu’elle repose sur le volume (assurance de base) ou sur la valeur (assurances complémentaires), encourage des pratiques de vente agressives pour un maximum de profit.

À mon sens, la complexité du système d’assurance maladie suisse nuit à sa transparence et à son accessibilité. Pour un citoyen peu à l’aise avec les démarches administratives, effectuer un choix éclairé dans la jungle des assurances maladie correspond à un parcours du combattant. Il est donc parfois plus facile de renoncer à comparer les offres et à garder des polices potentiellement inadaptées. À l’inverse, d’autres peuvent tomber dans le piège de courtiers avides.

Un système d’assurance maladie ne devrait-il pas être social et protéger ses assurés ? Or, il demande chaque année à ses assurés de renégocier leurs contrats en espérant un tarif soi-disant plus avantageux. Les primes ne font que grimper et les prestations restent identiques, voire diminuent dans le domaine des assurances complémentaires pour lequel les assurés restent prisonniers de peur d’être refusés par une autre caisse en raison de leur état de santé.

L’idée d’une caisse unique me paraît séduisante, non pas parce qu’elle résoudrait tous les problèmes, mais parce qu’elle pourrait rendre le système plus transparent et inciter les courtiers à conseiller plutôt qu’à vendre.

En conclusion, la réforme de 2024 a rendu l’accord de branche des assurances contraignant et ne peut donc qu’améliorer le système. Son efficacité devra encore être prouvée et évaluée sur la durée.