L’évasion fiscale est un problème que tous les États connaissent. En effet, quand certains trouvent des moyens pour ne pas payer leurs impôts, ce sont les budgets publics qui en souffrent. Selon le Tax Justice Network, en 2023, les pertes fiscales se montaient à environ 480 milliards de dollars dont 169 milliards perdus à cause de l’évasion fiscale à l’étranger1Tax Justice Network, State of Tax Justice 2023, rapport, consulté le 23 septembre 2025, https://taxjustice.net/wp-content/uploads/SOTJ/SOTJ23/French/State%20of%20Tax%20Justice%202023%20-%20Tax%20Justice%20Network%20-%20French.pdf.. Pendant longtemps, le secret bancaire et certains pays peu coopératifs ont facilité ce phénomène. Mais à partir de 2014, l’OCDE a souhaité changer les choses en lançant la Norme commune de déclaration (NCD), un outil de coopération internationale qui a marqué une étape importante2OCDE, Normes internationales d’échange automatique de renseignements en matière fiscale, Éditions OCDE, Paris, 2023, consulté le 23 septembre 2025, https://www.oecd.org/fr/publications/normes-internationales-d-echange-automatique-de-renseignements-en-matiere-fiscale_3fb77a0b-fr/full-report.html..

Concrètement, la NCD, qui n’est d’autre que l’Échange automatique de renseignements (EAR), oblige les banques et les compagnies d’assurance à envoyer aux autorités fiscales des informations sur les comptes de clients étrangers. Ces données sont ensuite partagées automatiquement entre les pays partenaires. En 2024, la Suisse a échangé des informations avec 108 Etats3Blick, « Deux pays dans le viseur: les autorités suisses traquent les fraudeurs fiscaux comme jamais auparavant », Blick.ch, 2 avril 2024, consulté le 23 septembre 2025, https://www.blick.ch/fr/suisse/deux-pays-dans-le-viseur-les-autorites-suisses-traquent-les-fraudeurs-fiscaux-comme-jamais-auparavant-id20831776.html.. L’OCDE estime que grâce à l’EAR, plusieurs centaines de milliards d’euros ont déjà été découverts et régularisés, notamment en Europe4Cour des comptes européenne, Échange automatique d’informations fiscales : rapport spécial n°27/2024, Bruxelles, 2024, consulté le 23 septembre 2025, https://www.eca.europa.eu/ECAPublications/SR-2024-27/SR-2024-27_FR.pdf..

Mais ce système, pensé pour les banques classiques, a vite montré ses limites avec la montée en puissance des crypto-actifs. Ces actifs numériques fonctionnent avec la blockchain, une technologie décentralisée, et permettent de réaliser des transactions de manière anonyme. Autrement dit, il est beaucoup plus simple d’y cacher des fonds. A ce jour, la valeur totale du marché des crypto-actifs a dépassé les 4’000 milliards de dollars, un chiffre qui prouve à quel point le sujet est devenu incontournable5CoinGecko, Graphiques et capitalisation du marché mondial des crypto-actifs, 2024, consulté le 23 septembre 2025, https://www.coingecko.com/fr/charts..

Pour réagir, l’OCDE a adopté en 2022 le Cadre de déclaration des Crypto-actifs (CDC) qui régit l’échange automatique de renseignements fiscaux sur les Crypto-actifs. Ce nouveau dispositif impose aux plateformes d’échange et aux dépositaires de vérifier l’identité de leurs clients et de déclarer les transactions6OCDE, Normes internationales d’échange automatique de renseignements en matière fiscale, Paris, 2023, consulté le 23 septembre 2025, https://www.oecd.org/fr/publications/normes-internationales-d-echange-automatique-de-renseignements-en-matiere-fiscale_3fb77a0b-fr/full-report.html.. La Suisse a décidé d’appliquer ces règles dès janvier 2026. Le premier échange de données aura lieu en 2027 avec 74 pays7Allnews, « La Suisse échangera des informations sur les cryptoactifs avec 74 États », Allnews.ch, 7 décembre 2024, consulté le 23 septembre 2025, https://www.allnews.ch/content/r%C3%A9glementation/la-suisse-%C3%A9changera-des-informations-sur-les-cryptoactifs-avec-74-etats.. L’Union européenne a suivi le même mouvement avec la directive DAC8, qui impose un système équivalent dans les États membres8Commission européenne, Directive administrative de coopération (DAC8), Bruxelles, 2023, consulté le 23 septembre 2025, https://taxation-customs.ec.europa.eu/taxation/tax-transparency-cooperation/administrative-co-operation-and-mutual-assistance/directive-administrative-cooperation-dac/dac8_en?prefLang=fr..

Ces réformes sont un vrai pas en avant, mais elles ne règlent pas tout. Les portefeuilles hébergés par des prestataires régulés seront couverts, mais les portefeuilles décentralisés, contrôlés directement par leurs propriétaires, échappent encore au contrôle des autorités. Autre limite, la coopération n’est pas totale. Si la Suisse, l’UE et le Royaume-Uni jouent le jeu, des puissances comme les États-Unis, la Chine ou l’Arabie saoudite ne participent pas, ce qui laisse encore des zones d’opacité9Confédération suisse, « Les crypto-actifs bientôt soumis à l’échange automatique de renseignements », News.admin.ch, 6 décembre 2024, consulté le 23 septembre 2025, https://www.news.admin.ch/fr/newnsb/1QknKQ4iBGdl3Q7I4CL7b..

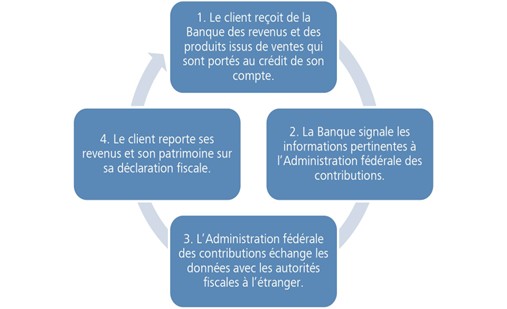

Fonctionnement de l’Echange automatique de renseignements

L’Échange automatique de renseignements (EAR), mis en place par l’OCDE via la Norme commune de déclaration (NCD), oblige les institutions financières à identifier les titulaires de comptes étrangers et à transmettre ces informations à leur administration fiscale nationale10OCDE, Norme d’échange automatique de renseignements relatifs aux comptes financiers en matière fiscale, seconde édition, Éditions OCDE, Paris, 2017, consulté le 24 septembre 2025, https://www.oecd.org/fr/publications/norme-d-echange-automatique-de-renseignement-relatifs-aux-comptes-financiers-en-matiere-fiscale-seconde-edition_9789264268050-fr.html..

Les données collectées comprennent :

- L’identité du titulaire (nom, adresse, date de naissance, numéro d’identification fiscale)

- Numéro du compte bancaire ou de police d’assurance

- Le solde du compte en fin d’année

- Les revenus générés (intérêts, dividendes)11Imperio, « L’échange automatique de renseignements (EAR) », Imperio.ch, consulté le 24 septembre 2025, https://imperio.ch/lechange-automatique-de-renseignement-ear/.

Ces informations sont ensuite échangées annuellement et de manière automatique avec les juridictions partenaires, via un canal sécurisé standardisé par l’OCDE12SwissBanking, « Échange automatique de renseignements (EAR) », Swissbanking.ch, consulté le 24 septembre 2025, https://www.swissbanking.ch/fr/themes/impots/echange-automatique-de-renseignements..

Les informations transmises concernent des millions de comptes. En effet, rien qu’en 2023, la Suisse a envoyé des informations portant sur 3.6 millions de comptes et reçu pour environ 2.9 millions de comptes financiers14Confédération suisse, « Échange de renseignements avec 104 États sur environ 3,6 millions de comptes financiers », News.admin.ch, 10 octobre 2022, consulté le 24 septembre 2025, https://www.news.admin.ch/fr/nsb?id=98028.. Selon l’OCDE, l’EAR a permis de révéler et régulariser des avoirs dissimulés pour un montant cumulé de plus de 112 milliards d’euros dans l’Union européenne15OCDE, Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales – Rapport annuel 2021, Paris, 2021, consulté le 24 septembre 2025, https://www.oecd.org/content/dam/oecd/fr/networks/global-forum-tax-transparency/forum-mondial-rapport-annuel-2021.pdf..

Ces chiffres confirment que l’EAR a profondément transformé la fiscalité internationale et réduit l’attractivité des anciennes places fortes du secret bancaire.

Cependant, malgré ces résultats, plusieurs limites persistent :

- Participation incomplète : certains États refusent d’adhérer, créant des zones grises

- Qualité des données : les informations transmises peuvent être partielles ou imprécises, ce qui réduit leur exploitabilité

- Champ restreint : l’EAR ne couvre pas les crypto-actifs, de plus en plus utilisés pour contourner les obligations fiscales.

Ainsi, bien que performant pour les avoirs bancaires classiques, l’EAR doit s’adapter afin de renforcer son efficacité.

L’échange automatique de renseignements sur les Crypto-actifs

Le projet du Conseil fédéral16Conseil fédéral, « Ordonnance sur l’échange international automatique de renseignements en matière fiscale (OEAR) – Projet mis en consultation », Fedlex, 2023, https://www.fedlex.admin.ch/filestore/fedlex.data.admin.ch/eli/dl/proj/2023/98/cons_1/doc_1/fr/pdf-a/fedlex-data-admin-ch-eli-dl-proj-2023-98-cons_1-doc_1-fr-pdf-a.pdf. a largement été adopté le 8 septembre 2025 ainsi, son application débutera le 1er janvier 2026, et les premiers échanges de données auront lieu en 2027, avec 74 pays partenaires17Parlement suisse, « Echange automatique de renseignements étendu aux crypto-actifs », Parlament.ch, 8 septembre 2025, consulté le 24 septembre 2025, https://www.parlament.ch/fr/services/news/Pages/2025/20250908154603907194158159026_bsf097.aspx.. L’Union européenne a adopté la directive DAC8, qui introduit des obligations comparables pour les acteurs crypto opérant dans l’UE18Commission européenne, Directive administrative de coopération (DAC8), Bruxelles, 2023, consulté le 24 septembre 2025, https://taxation-customs.ec.europa.eu/taxation/tax-transparency-cooperation/administrative-co-operation-and-mutual-assistance/directive-administrative-cooperation-dac/dac8_en?prefLang=fr..

Le CDC19OCDE, Apporter la transparence fiscale dans le monde des crypto-actifs – une mise à jour, rapport du Forum mondial à l’intention des ministres des Finances et des gouverneurs de banque centrale du G20, Éditions OCDE, Paris, 2024, consulté le 24 septembre 2025, https://doi.org/10.1787/1247fef1-fr. impose aux prestataires de services crypto (plateformes d’échange, dépositaires, courtiers) de :

- Identifier leurs clients

- Collecter des données sur leurs transactions

- Transmettre ces informations aux autorités fiscales nationales, qui les échangeront automatiquement avec les Etats partenaires20BFMTV, « Pourquoi le fisc aura bientôt accès à toutes vos transactions en cryptomonnaies via des plateformes », BFMTV.com, 15 septembre 2023, consulté 24 septembre 2025, https://www.bfmtv.com/crypto/pourquoi-le-fisc-aura-bientot-acces-a-toutes-vos-transactions-en-cryptomonnaies-via-des-plateformes_AV-202309150433.html.

Cependant, une distinction clé apparaît dans l’application du CDC :

- Les portefeuilles hébergés qui sont détenus auprès de prestataires régulés seront intégralement couverts par le dispositif. Les autorités fiscales recevront des informations sur l’identité des détenteurs et sur leurs transactions.

- Les portefeuilles auto-hébergés qui sont contrôlés directement par les utilisateurs, sans intermédiaire, échappent encore largement à la surveillance. Certains pays, comme le Royaume-Uni, imposent déjà aux plateformes de déclarer les transferts vers ou depuis ces adresses, mais le contrôle reste limité et techniquement complexe.

Cette limite laisse subsister une zone d’opacité importante, qui pourrait continuer d’être exploitée pour la fraude fiscale et le blanchiment.

Le succès du CDC dépend principalement de la coopération entre Etats. Cependant, la participation reste discutable :

- Pays coopérants : la Suisse, l’Union européenne, le Royaume-Uni, Singapour ou encore les Émirats arabes unis se sont engagés à appliquer le CDC dès 2026

- Pays non-coopérants : des puissances majeures comme les États-Unis, la Chine ou l’Arabie saoudite ne figurent pas actuellement parmi les Etats partenaires

Ces absences créent des zones refuges, où les contribuables peuvent encore déplacer leurs avoirs numériques.

L’extension de l’EAR aux crypto-actifs est saluée comme une avancée, mais elle soulève plusieurs critiques :

- Efficacité limitée : tant que les portefeuilles auto-hébergés et les juridictions non-coopérantes restent hors du dispositif, le système sera contournable

- Complexité technique : le suivi des transactions sur blockchain, souvent pseudonymes, reste difficile à automatiser

- Problèmes de confidentialité : l’échange massif de données financières sensibles accroît les risques liés à la protection des données personnelles

- Coûts administratifs : la mise en conformité exigera des investissements importants de la part des prestataires et des autorités fiscales

Ainsi, si le CDC constitue une étape importante vers une transparence fiscale numérique, il ne représente pas une solution définitive. Il doit être consolidé par une coopération internationale élargie et une adaptation permanente aux innovations financières.

Conclusion

L’Échange automatique de renseignements (EAR) a marqué une rupture en mettant fin à l’opacité qui entourait les avoirs financiers transfrontaliers. Son extension aux crypto-actifs représente une avancée logique et nécessaire, compte tenu de l’évolution de ces instruments dans la fraude et l’évasion fiscales.

Cependant, les limites actuelles restent significatives, en effet, l’exclusion des portefeuilles auto-hébergés, l’absence de participation de certaines grandes puissances ainsi que les difficultés techniques liées à la traçabilité des transactions sur blockchain réduisent sa portée.

Avec mon expérience au sein d’une administration fiscale, je peux ajouter que le délai de réception des informations est relativement long. En effet, les infos EAR nous parviennent souvent plus de deux ans après la clôture de l’année fiscale concernée, et leur fiabilité n’est pas toujours assurée lorsque nous les comparons avec les pièces justificatives des contribuables. Nous pouvons aussi recevoir plusieurs infos EAR concernant le même compte avec différents montants.

Néanmoins, la mise en place de l’EAR a montré son efficacité car de nombreuses dénonciations spontanées nous sont parvenues avant même son introduction, et elle a permis par la suite d’identifier un nombre significatif de comptes non déclarés par les contribuables.

L’EAR et son extension aux Crypto-Actifs doivent plutôt être vus comme une étape intermédiaire dans un processus évolutif. Pour améliorer leur efficacité, plusieurs pistes sont envisagées :

- élargir la coopération internationale pour inclure les grandes puissances économiques en mettant en avant les intérêts communs

- renforcer les capacités techniques des administrations fiscales pour analyser et exploiter les données, mais est-ce que cela en vaut réellement la peine au vu du coût que cela engendre (personnel, infrastructures informatiques, …) ?

- adapter le dispositif aux nouvelles technologies (NFT, monnaies numériques)

L’EAR apparaît donc aujourd’hui comme un outil utile mais imparfait. Il a un fort effet dissuasif et contribue à réduire les possibilités de dissimulation, mais il ne saurait à lui seul garantir une transparence fiscale générale.

C’est pourquoi, l’avenir dépendra de deux grands facteurs :

- la participation des grandes économies

- la capacité d’adaptation du dispositif face aux innovations financières

Ainsi, loin d’être un aboutissement final, l’EAR doit plus être considéré comme une étape d’un processus qui évolue vers plus de transparence et adaptée à l’ère numérique. Le risque est grand qu’en l’absence d’une coopération internationale, la transparence promise ne reste qu’un mirage numérique.