En parallèle du circuit financier légal, il existe des systèmes dits informels, également appelés « systèmes bancaires clandestins » (underground banking). L’hawala fait partie de ces derniers.

Il s’agit d’un système de transfert de fonds reposant sur un réseau de courtiers, appelés les hawaladars. Ces transferts se fondent principalement sur la confiance et la loyauté, tout étant faits de manière orale sans que l’argent ne quitte jamais le pays grâce aux relations des hawaladars dans chaque Etat.

Cette méthode, déjà identifiée à plusieurs reprises en Suisse dans des affaires pénales liées au blanchiment d’argent ou au financement du terrorisme, est désormais un sujet de préoccupation pour les forces de l’ordre.

Cet article a pour but de retracer l’origine et le fonctionnement de ce système, relevant ses avantages et les principaux défis qu’il amène. Il se concentre principalement sur la situation en Suisse, en donnant des exemples de cas concrets et un aperçu des réflexions sur le sujet.

Son origine et sa définition

D’étymologie arabe, le terme hawala signifie “transfert”. Il existe également différentes dénominations selon les pays, comme Fei-Ch’ien en Chine, Hundi en Inde ou encore Phei Kwan en Thaïlande1EL-QORCHI, Mohammed, 2002. Fonds Monétaire International. Hawala, Comment fonctionne ce système informel de transfert de fonds et faut-il le réglementer ? [PDF]. Décembre 2002. [Dernière consultation le 12 août 2025]. Disponible à l’adresse : https://www.imf.org/external/pubs/ft/fandd/fre/2002/12/pdf/elqorchi.pdf..

Le système hawala aurait fait son apparition au VIIIe siècle dans le cadre des échanges commerciaux sur la Route de la Soie, principalement entre l’Asie du Sud et le Moyen-Orient. Il permettait notamment de réduire les vols et autres risques existants sur ces routes commerçantes. Pour ce faire, l’argent était confié à une personne de confiance en échange d’une reconnaissance de dette, soit un bout de papier. Moins de richesses étaient ainsi à disposition des voleurs en cas d’attaques et cette reconnaissance de dette pouvait ensuite être échangée contre de l’argent à la prochaine grande ville, ou contre autre chose2LE SCOLAN, Antoine, 2019. Orient XXI. La « hawala », outil pour les pauvres ou instrument du terrorisme ?. 26 juin 2019. [Dernière consultation le 19 septembre 2025]. Disponible à l’adresse : https://orientxxi.info/magazine/la-hawala-outil-pour-les-pauvres-ou-instrument-du-terrorisme,3171..

L’hawala peut ainsi être défini comme l’ancêtre de la lettre de change. Il est qualifié de « contrat de cession de dette » dans les codes civils contemporains, au vu du principe d’extinction d’une dette par un tiers en lieu et place du débiteur3LE SCOLAN, Antoine, 2019..

Par la suite, ce sont surtout les travailleurs immigrés qui ont utilisé ce procédé comme moyen de transfert de fonds pour envoyer une part de leur revenu vers leur pays d’origine, souvent pour les membres de leur famille qui y sont restés4DURAND, Louis et QUINET, Louis, 2024. Portail de l’Intelligence Économique. L’hawala, banque du terrorisme ?. 3 octobre 2024. [Dernière consultation le 15 août 2025]. Disponible à l’adresse : https://www.portail-ie.fr/univers/enjeux-de-puissances-et-geoeconomie/2024/lhawala-banque-du-terrorisme/..

L’hawala aurait commencé à être sous les projecteurs après les attentats du 11 septembre 2001 suite à des suspicions de financement du terrorisme5EL-QORCHI, Mohammed, 2002.. Des doutes ont ainsi été émis quant à son utilisation à des fins criminelles et certains pays l’ont même interdit, comme l’Egypte qui a adopté une loi en 2002 pour interdire le métier d’hawaladar ainsi que l’utilisation de ce système informel6LE SCOLAN, Antoine, 2019., ou encore l’Italie7BRAI, Oronzo, 2021. International Police Organization IPO. The Hawala system. 14 mai 2021. [Dernière consultation le 27 septembre 2025]. Disponible à l’adresse : https://www.interpolice.org/post/the-hawala-system..

Au fil du temps, une distinction s’est faite entre les utilisations légitimes de cette méthode, comme pour des dépenses purement personnelles par exemple, de celles illicites, en lien avec des infractions graves telles que le blanchiment d’argent ou le financement du terrorisme. Cette distinction est définie par Interpol, respectivement de hawala blanc et hawala noir8FAURE, Jean-François, 2012. Les hawalas : une alternative au système bancaire !. L’Or et l’Argent. 23 août 2012. [Dernière consultation le 27 septembre 2025]. Disponible à l’adresse : https://www.loretlargent.info/economie/les-hawalas-alternative-systeme-bancaire/6803/..

Son fonctionnement et ses avantages

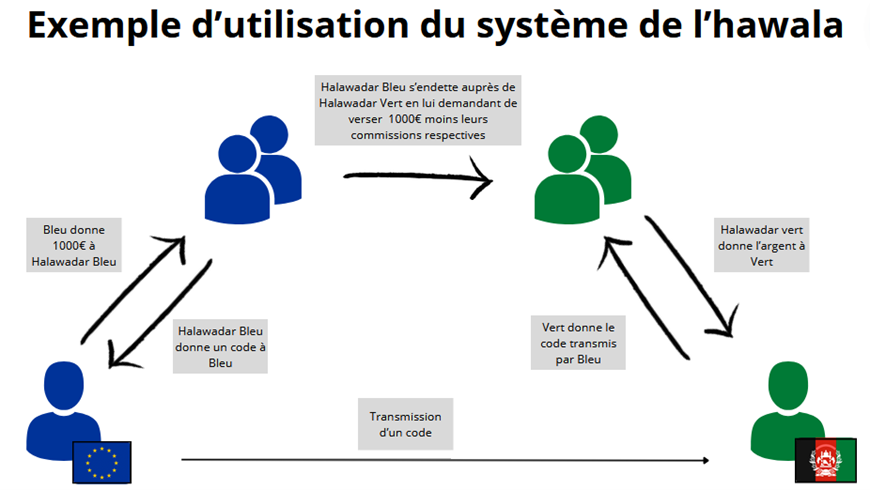

Afin de comprendre plus en détails le fonctionnement du système hawala, nous utilisons les explications données par les instances pénales suisses, où pour le moins deux jugements en donnent une définition : l’Arrêt du Tribunal fédéral (TF) du 5 mai 20209Arrêt (du Tribunal fédéral) 1B_607/2019 du 5 mai 2020 consid. 3.5. ainsi que l’Arrêt du Tribunal pénal fédéral (TPF) du 30 janvier 202510Arrêt (du Tribunal pénal fédéral) SK.2024.4 du 30 janvier 2025 consid. F.9.7.. C’est la définition donnée par ce dernier que nous allons retranscrire ici :

« […] l’activité de hawala est un système, en dehors du circuit financier bancaire, pour le transfert de fonds à l’étranger ne nécessitant pas d’autorisation. […] Ainsi, une personne qui vit en Suisse et qui souhaite envoyer de l’argent confie une somme à un hawaladar, une sorte de courtier, qui est généralement un commerçant. Si, dans le pays de destination, d’autres souhaitent aussi envoyer de l’argent en Suisse, les deux « courtiers » peuvent compenser les montants entre eux, de sorte que, du point de vue matériel, les fonds ne quittent jamais l’un ou l’autre pays. »

Nous pouvons ainsi identifier quatre parties concernées lors d’un transfert de fonds avec cette méthode :

- le client qui souhaite transférer des fonds à une personne se situant dans un autre pays,

- l’hawaladar du pays où se trouve le client,

- l’hawaladar du pays de destination des fonds, et

- le bénéficiaire des fonds.

Dans leur article paru au Portail de l’Intelligence Economique (IE)11DURAND, Louis et QUINET, Louis, 2024., Louis DURAND et Louis QUINET proposent le schéma ci-dessous pour illustrer son fonctionnement :

Les composantes sont les quatre parties précitées, l’argent et un code, tout simplement.

Le principe se fonde donc sur la confiance entre les parties, plus précisément la confiance accordée aux hawaladars, lesquels récoltent l’argent des clients sans aucune garantie pour ces derniers au vu de l’absence de formalité (p. ex. un contrat écrit). Par ailleurs, comme le stipule le TPF, en principe les hawaladars ne font ce travail qu’en complément d’une activité principale souvent marchande.

Les principaux avantages de ce système sont les suivants : la rapidité du transfert de fonds, les faibles coûts, ou encore l’accessibilité aux zones avec des systèmes bancaires défaillants ou inexistants12Office fédéral de la police, 2024a. Confédération suisse. Banque parallèle (Underground Banking) [PDF]. Octobre 2024. [Dernière consultation le 27 septembre 2025]. Disponible à l’adresse : https://www.newsd.admin.ch/newsd/message/attachments/90287.pdf..

En effet, dans le cas du hawala blanc, utiliser le réseau des hawaladars permet d’éviter les banques et les systèmes de transfert (ex : Western Union) qui imposent plusieurs exigences ainsi que des commissions non négligeables pour des transactions à l’international. L’utilisation du système bancaire nécessite par exemple l’ouverture d’un compte avec toutes les conditions qui en découlent ainsi qu’une soumission aux contrôles de sécurité habituels13GONZALEZ CAPPA, Daniel, 2021. Hawala: comment fonctionne ce système traditionnel de paiement informel qui permet de transférer des millions de dollars à travers le monde. BBC News Afrique. 9 octobre 2021. [Dernière consultation le 28 septembre 2025]. Disponible à l’adresse : https://www.bbc.com/afrique/monde-58792353.. L’hawala permet également à des organismes humanitaires de transmettre de l’argent dans les pays à risque14DURAND, Louis et QUINET, Louis, 2024..

Par ailleurs, les technologies actuelles facilitent ces transferts grâce à une communication instantanée entre les parties sur les applications de messagerie, par exemple pour la transmission des mots de passe permettant d’aller récupérer les fonds envoyés15GONZALEZ CAPPA, Daniel, 2021..

Enfin, le système hawala permet l’envoi de fonds à l’étranger sans aucune consignation, étant donné que l’argent ne quitte jamais le pays d’origine et que les hawaladars ne tiennent en principe pas de registre16GONZALEZ CAPPA, Daniel, 2021.. Il offre ainsi une anonymisation des transactions et une simplicité d’emploi.

En somme, les raisons de passer par ce système peuvent tout à fait être légitimes pour les utilisateurs. Il permet notamment de minimiser les commissions prélevées par les intermédiaires financiers ou d’atteindre des zones à risque. Toutefois, l’absence de formalité le rend propice à une utilisation à des fins illicites.

Les défis

L’opportunité de ne laisser aucune trace des transactions a fait de l’hawala une option très intéressante pour les personnes mal intentionnées, décidées à contourner certaines lois.

Premièrement, du point de vue fiscal, les transactions n’entrant pas dans le circuit économique d’un Etat, aucune imposition ne peut être effectuée sur les bénéficiaires des fonds. Les fonds transférés peuvent également provenir d’un revenu non déclaré ; raison pour laquelle ce système sera privilégié par les expéditeurs.

En outre, l’absence de traçabilité des flux financiers en fait une méthode utilisée par les criminels pour blanchir l’argent ou financer le terrorisme. La réinjection des fonds d’origine illicite dans l’économie légale est notamment facilitée grâce aux hawaladars, qui se cachent derrière des commerces d’apparence légale comme des agences de voyages ou des épiceries17STIMOLI, Adriana, 2025. «Hawala», ce système bancaire clandestin qui prospère en Suisse. 24 Heures [en ligne]. 28 juillet 2025. [Dernière consultation le 12 août 2025]. Disponible à l’adresse : https://www.24heures.ch/hawala-ce-systeme-bancaire-clandestin-qui-prospere-en-suisse-662855098188..

Exemples de cas en Suisse

Plusieurs affaires de blanchiment d’argent et de financement du terrorisme par l’usage du système hawala ont été recensées en Suisse, soit l’hawala noir. Le magazine en ligne Watson affirme que son utilisation est en croissance18HABEGGER, Henry, 2025a. Pourquoi le secteur bancaire clandestin est en plein essor en Suisse. Watson [en ligne]. 28 juillet 2025. [Dernière consultation le 12 août 2025]. Disponible à l’adresse : https://www.watson.ch/fr/suisse/mafia/881632373-hawala-le-systeme-bancaire-clandestin-de-la-mafia-en-suisse.. Pour illustrer ses propos, Watson mentionne des cas de blanchiment d’argent, comme une affaire zurichoise dans laquelle un Syrien, assumant le rôle d’hawaladar, avait transféré entre 2020 et 2024 un total de 6 millions de francs provenant d’escroqueries sur les personnes âgées. Il a ainsi été condamné à 2 ans de prison pour blanchiment d’argent19HABEGGER, Henry, 2025a..

Une autre affaire inculpant un clan albanais actif dans le trafic de drogue à Lucerne est relatée par le magazine. Une agence de voyages a été utilisée pour faire fonctionner le système hawala afin de ramener des fonds au Kosovo et en Albanie. Le réseau était constitué par des membres d’une même famille (fils, frère, cousin), rendant les liens de confiance et de loyauté d’autant plus forts20HABEGGER, Henry, 2025b. Cette agence de voyages suisse cachait un réseau mafieux. Watson [en ligne]. 18 juillet 2025. [Dernière consultation le 12 août 2025]. Disponible à l’adresse : https://www.watson.ch/fr/suisse/crime/485195102-60-000-francs-par-jour-comment-la-mafia-fait-fortune-en-suisse..

Concernant le financement du terrorisme, l’Arrêt du TPF du 30 janvier 2025 précité donnant la définition du système concernait une affaire liée à la violation de l’art. 2 de la Loi fédérale interdisant les groupes « Al-Qaïda » et « Etat islamique » et les organisations apparentées du 12 décembre 2014 - loi abrogée depuis la 1er décembre 2022. Les prévenus ont été reconnus coupables de soutien à l’Etat islamique (EI) pour avoir envoyé de manière régulière, entre 2016 et 2019, de l’argent à leur fils parti en Syrie en 2015 et suspecté d’avoir rejoint l’EI. Ces transferts de fonds ont en partie été effectués grâce au système hawala21Arrêt (Tribunal pénal fédéral) SK.2024.4 du 30.01.2025..

Discussions en cours et recommandations

Comme tout système utilisé à l’échelle mondiale, il est difficile de le réglementer et d’uniformiser les lois de chaque Etat22EL-QORCHI, Mohammed, 2002..

L’Office fédéral de la police (fedpol) a organisé sa première table ronde sur le sujet en octobre 2024, sous la dénomination de « banque parallèle » ou « banque clandestine », afin d’échanger entre les professionnels des autorités pénales et les cellules de renseignement financier (Financial Intelligence Units, FIU) de plusieurs pays européens pour lutter contre son usage à des fins illicites23Office fédéral de la police, 2024b. Le Portail du Gouvernement suisse. Première table ronde sur la lutte contre les banques clandestines. 31 octobre 2024. [Dernière consultation le 8 août 2025]. Disponible à l’adresse : https://www.news.admin.ch/fr/nsb?id=102985..

A cette occasion, une fiche d’information accessible en ligne a été élaborée. Celle-ci met notamment en garde sur le danger que ces systèmes informels peuvent avoir, particulièrement au vu des activités illégales qu’ils permettent. Selon fedpol, la sécurité internationale pourrait sérieusement être menacée à cause de l’opacité des transactions, lesquelles permettent de financer les organisations criminelles en toute discrétion24Office fédéral de la police, 2024a..

Pour répondre à ces menaces et démanteler ces réseaux, fedpol indique qu’une coopération accrue à l’international est indispensable, raison pour laquelle il compte sur ses relations étroites avec les différentes cellules de renseignements financier (Financial Intelligence Units, FIU). Il ajoute également que cela doit passer par une prévention auprès des forces de l’ordre mais également du public, comme dans le secteur de l’immobilier ou celui du luxe qui sont couramment utilisés à des fins de blanchiment d’argent. En Suisse, le Bureau de communication en matière de blanchiment d’argent (MROS) développe également « des stratégies et des outils préventifs pour contrer les flux financiers criminels en Suisse et à l’étranger. »25Office fédéral de la police, 2024a..

Les intermédiaires financiers étant boycottés lors de ces transferts de fonds, pour de raisons légitimes ou non, l’implication de toute personne est utile dans la détection du hawala noir selon l’auteure du présent article. Comme indiqué par fedpol, une prévention et une sensibilisation du public sont donc nécessaires afin de leur exposer les risques sécuritaires du système et leur permettre d’avoir un rôle dans cette détection.

L’abolition de l’hawala, comme c’est déjà le cas dans certains pays, n’est donc pas recommandée par l’auteure, notamment car il permet d’atteindre des zones à risque. Une surveillance renforcée dans les zones adeptes de ce système serait néanmoins utile, en commençant par identifier clairement lesdites zones et analyser les raisons de son utilisation (p. ex. services bancaires défaillants) afin de pouvoir déterminer s’il s’agit d’hawala blanc ou noir. Ces informations pourront ensuite être communiquées à large échelle, tant aux forces de l’ordre qu’aux intermédiaires non financiers, afin de les sensibiliser.

Conclusion

Système informel basé sur la confiance, la rapidité et la simplicité, l’hawala permet un transfert de fonds à moindres coûts et à l’abri des regards. Bien qu’il ne soit pas nécessairement utilisé à des fins illicites (hawala blanc), l’hawala offre néanmoins une bonne alternative aux criminels pour l’utiliser à leur avantage (hawala noir). Son développement est déjà constaté sur le territoire suisse et risque de continuer à apparaitre dans des affaires criminelles.

Fedpol demande ainsi une bonne coopération internationale et une sensibilisation des secteurs concernés, tels que l’immobilier et le luxe, pour détecter les flux financiers illicites et ainsi lutter contre les infractions graves comme le blanchiment d’argent et le financement du terrorisme.

A titre personnel, l’auteure ne préconise pas l’interdiction générale du système hawala, étant consciente que son usage est parfois nécessaire ou juste bien ancré dans certaines régions. Le phénomène doit néanmoins être suivi de près afin d’en améliorer sa connaissance et, par conséquent, la détection de son utilisation à des fins illicites.