Au 1er janvier 2017 sont entrées en vigueur en Suisse les dispositions légales de la norme sur l’Echange Automatique de Renseignements1Loi fédérale du 18 décembre 2015 sur l’échange international automatique de renseignements en matière fiscale (LEAR ; RS 653.1). 2Ordonnance du 23 novembre 2016 sur l’échange international automatique de renseignements en matière fiscale (OEAR ; RS 653.11). (ci-après l’EAR ) dont l’objectif est de lutter contre la fraude/soustraction fiscale au niveau international, grâce à la communication entre autorités fiscales d’informations relatives aux comptes et revenus financiers liés (intérêts, dividendes…) des non-résidents fiscaux (personnes physiques ou morales).

Ce dispositif a pour but également d’inciter les contribuables à déclarer sans erreurs ou omissions l’ensemble de leurs comptes financiers à l’étranger et revenus associés, et de la sorte améliorer la transparence fiscale, rétablir une forme d’équité entre tous les contribuables et préserver les finances publiques.

Ainsi, sur cette base, l’Administration Fédérale des Contributions (ci-après AFC) reçoit chaque année des renseignements concernant les comptes détenus à l’étranger par les résidents fiscaux suisses.

Le déploiement de l’EAR permet-il de lutter efficacement contre la soustraction fiscale ? Quelles sont les difficultés rencontrées et les pistes de renforcement ? Le présent article abordera ces questions.

A titre liminaire, il est rappelé que selon les articles 175 al. 1 de la loi fédérale du 14 décembre 1990 sur l’impôt fédéral direct (LIFD)3Loi fédérale du 14 décembre 1990 sur l’impôt fédéral direct (LIFD ; RS 642.11). et 56 al. 1 de la loi fédérale du 14 décembre 1990 sur l’harmonisation des impôts directs des cantons et des communes (LHID)4Loi fédérale du 14 décembre 1990 sur l’harmonisation des impôts directs des cantons et des communes (LHID ; RS 642.14). « le contribuable qui, intentionnellement ou par négligence, fait en sorte qu’une taxation ne soit pas effectuée alors qu’elle devrait l’être, ou qu’une taxation entrée en force soit incomplète […] est puni d’une amende » étant précisé qu’une soustraction d’impôt commise au profit d’une personne morale est également passible d’une amende selon l’art. 181 de la LFID.

L’amende est généralement fixée au montant de l’impôt éludé. Mais elle peut aussi varier du tiers au triple de l’impôt soustrait en fonction de la gravité de la faute.

De plus, les articles 186 al. 1 de la LIFD et 59 al. 1, 1er paragraphe de la LHID prévoient une sanction plus élevée pouvant aller jusqu’à trois ans au plus d’emprisonnement, en cas de fraude fiscale, soit lorsque la personne concernée fait usage à l’égard de l’autorité fiscale de titres (tels que des certificats de salaire, bilans et comptes de résultat…) faux, falsifiés ou inexacts.

En outre, l’art. 305bis al. 1 du Code pénal5Code pénal suisse du 21 décembre 1937 (CP ; RS 311.0). stipule que le blanchiment du produit du délit fiscal qualifié (soit lorsque les impôts soustraits par période fiscale se montent à plus de 300’000 CHF) est puni d’une peine privative de liberté de trois ans au plus ou d’une peine pécuniaire.

Quel est l’impact du déploiement de l’EAR sur les recettes fiscales ?

Au 1er janvier 2025, la Suisse avait conclu un accord sur l’EAR avec 115 pays d’après le Secrétariat d’État aux questions financières internationales – SFI6Secrétariat d’État aux questions financières internationales (SFI), 21 janvier 2025, Échange automatique de renseignements relatifs aux comptes financiers, https://www.sif.admin.ch/fr/echange-automatique-renseignements-ear (consulté le 27 juillet 2025).. Dans ce cadre, l’AFC a reçu en 2025 des informations des pays partenaires pour environ 3,5 millions de comptes offshore7Conseil fédéral, 10 octobre 2025, Échange de renseignements avec 110 États sur environ 3,8 millions de comptes financiers, https://www.news.admin.ch/fr/newnsb/_gQMjMRhzI4oNy93wtgNu (consulté le 26 octobre 2025). dont les titulaires sont des résidents fiscaux suisses.

Grâce à ces renseignements, les administrations fiscales suisses devraient être en mesure d’effectuer des rapprochements avec les éléments de fortune et de revenus déclarés par les contribuables, et ainsi détecter les anomalies, ouvrir des procédures en rappel d’impôts, et des procédures pénales le cas échéant.

Toutefois, il semblerait que l’AFC et les cantons n’ont pas publié de statistiques précises quant à la volumétrie des redressements fiscaux et rappels d’impôts faisant suite à l’exploitation des données issues de l’EAR.

Cette absence de communication pourrait être due à la difficulté de quantifier les recettes fiscales supplémentaires ou, à l’absence d’indicateurs statistiques relatifs aux résultats des contrôles menés dans ce cadre. Elle pourrait s’expliquer également par l’intérêt public à ne pas divulguer ces informations. En effet, si le nombre de procédures de redressement paraît non significatif comparativement au nombre total de contribuables, ces derniers seraient tentés de prendre le risque de ne pas annoncer tout ou partie de leurs revenus financiers et comptes domiciliés à l’étranger.

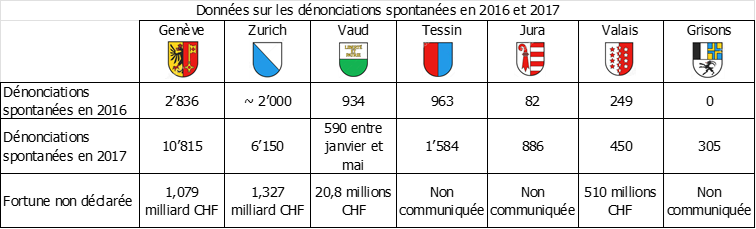

En revanche, selon les déclarations des cantons à l’agence ATS8Le Temps, 16 janvier 2018 modifié le 10 juin 2023, Les auto-dénonciations au fisc explosent dans plusieurs cantons, https://www.letemps.ch/economie/autodenonciations-fisc-explosent-plusieurs-cantons?srsltid=AfmBOopVlgMmbjqQ-hv5vjxXfwTn1rNkgIPXrSYzE5fsPZYNrITy3xNY (consulté le 27 juillet 2025)., les dénonciations spontanées ont augmenté de manière exponentielle en 2016 et 2017 soit avant l’entrée en vigueur de l’EAR. Ainsi, les cantons de Genève, et du Jura ont vu leur nombre multiplié par environ 3 et 10 respectivement.

Selon les sources, ces dénonciations spontanées ont permis à la Confédération, aux cantons et aux communes de recouvrer entre 3 et 4 milliards de francs9Swissinfo, 17 septembre 2019, Armando Mombelli, Switzerland in the age of automatic exchange of banking information, https://www.swissinfo.ch/eng/politics/financial-transparency_switzerland-in-the-age-of-automatic-exchange-of-banking-information/45234706 (consulté le 27 juillet 2025). de recettes fiscales supplémentaires.

En effet, par crainte des sanctions encourues (citées plus haut) certains contribuables ont effectué une dénonciation spontanée (non punissable), avant que les premiers échanges interviennent, afin de bénéficier de l’amnistie fiscale individuelle définie aux art. 175 al. 3 de la LIFD et 56 al. 1bis de la LHID. Cette démarche implique le paiement du rappel d’impôt et des intérêts moratoires sur dix ans maximum mais permet une exemption de la peine pénale (amende).

Quelles sont les principales limites et les pistes d’amélioration de l’EAR ?

Les biens immobiliers

Seuls les comptes financiers entrent dans le périmètre de l’EAR. De ce fait, les autres biens notamment immobiliers (ainsi que les autres actifs mobiliers comme les jets privés, yachts, œuvres d’art…) en sont exclus. Or, les contribuables peuvent ne pas avoir déclaré leurs résidences secondaires ou locatives sises à l’étranger.

De plus, les informations échangées portent sur les soldes des comptes au 31 décembre ainsi que les revenus de ces capitaux, les mouvements bancaires n’étant pas communiqués.

Or, il faudrait que les autorités fiscales disposent des relevés de comptes bancaires pour détecter des indices d’existence d’une propriété immobilière non déclarée (grâce aux éventuels prélèvements relatifs aux consommations d’eau, d’électricité, aux charges d’emprunt, voire le cas échéant, aux encaissements de loyers). Pour mener ces investigations l’AFC devrait avoir des soupçons fondés, et recourir à une procédure d’assistance administrative ou d’entraide judiciaire en matière fiscale, démarche qui peut s’avérer longue et dont l’issue est incertaine.

Il sied d’indiquer que les biens immobiliers à l’étranger et revenus locatifs associés n’entrent pas dans l’assiette de calcul de l’imposition suisse (ils sont éventuellement imposables dans le pays où ils sont situés/générés). Cependant, la valeur du bien et son rendement sont pris en considération en Suisse pour la détermination du taux d’imposition applicable à l’impôt sur la fortune et le revenu, le taux variant en fonction de la fortune globale et des revenus mondiaux du contribuable concerné.

D’après les récents travaux de l’Organisation de Coopération et de Développement Economiques (OCDE)10OCDE (2023), Renforcer la transparence fiscale internationale dans le secteur de l’immobilier : Rapport de l’OCDE à l’intention des ministres des Finances et des gouverneurs de banque centrale du G20, Éditions OCDE, Paris, consultable sur le site https://doi.org/10.1787/5449efb4-fr. 11OCDE (2022), La fiscalité immobilière dans les pays de l’OCDE, Études de politique fiscale de l’OCDE, N° 29, Éditions OCDE, Paris, consultable sur le site https://doi.org/10.1787/242b9308-fr. concernant la transparence fiscale du secteur de l’immobilier, les transactions, les biens et les revenus immobiliers pourraient faire l’objet prochainement d’un échange de renseignements par l’intermédiaire de l’EAR ou d’une autre norme.

Les crypto-actifs

Les crypto-actifs étaient jusqu’à présent exclus du champ d’application de l’EAR. La Suisse a approuvé le Cadre de déclaration des crypto-actifs (CDC) récemment élaboré par l’OCDE permettant ainsi d’étendre l’échange automatique de renseignements à ces actifs numériques. L’entrée en vigueur est prévue pour 2026 et le premier échange de données pour 202712Conseil fédéral, 6 juin 2025, Le Conseil fédéral adopte le message sur l’approbation de la liste des 74 États partenaires pour l’échange automatique de renseignements relatifs aux crypto-actifs, https://www.eid.admin.ch/fr/newnsb/1QknKQ4iBGdl3Q7I4CL7b (consulté le 27 juillet 2025)..

Il se peut qu’avant la prise d’effet de cette révision, une nouvelle vague de dénonciations spontanées surgisse.

La non-réciprocité des échanges avec les États-Unis

Depuis 2014, la Suisse fournit de manière unilatérale aux autorités américaines, des informations sur les comptes des ressortissants américains selon la loi fiscale FACTA (Foreign Account Tax Compliance Act).

Les échanges automatiques de renseignements sur une base réciproque avec les autorités américaines sont prévus au plus tôt à compter du 1er janvier 2027, suite à la signature d’un accord en juin 202413Conseil fédéral, 27 juin 2024, La Suisse et les États-Unis s’accordent sur l’échange réciproque de données financières, https://www.news.admin.ch/fr/nsb?id=101674 (consulté le 27 juillet 2025).. Les États-Unis disposant de plusieurs places financières internationales, ce changement devrait selon toute vraisemblance mettre en lumière des avoirs jusque-là non déclarés.

Les États non-partenaires avec la Suisse

Les dénonciations spontanées qui ont précédé le déploiement de l’EAR ont démontré que des milliers de résidents étrangers (portugais, italiens, espagnols, français…) ou binationaux14RTS, 12 décembre 2016 modifié le 1er juillet 2020, Jean-Marc Heuberger, Une maison à l’étranger? Les dénonciations spontanées en hausse, https://www.rts.ch/info/suisse/8237128-une-maison-a-letranger-les-denonciations-spontanees-en-hausse.html (consulté le 14 novembre 2025). n’avaient pas déclaré les biens immobiliers et comptes bancaires qu’ils possédaient dans leur pays d’origine.

Or, d’autres communautés étrangères présentes en Suisse comme les Kosovars, les Macédoniens et les Serbes représentant respectivement 116’647, 69’987 et 56’796 personnes au 31 décembre 2023 (selon les statistiques sur les étrangers du Secrétariat d’État aux migrations15Secrétariat d’État aux migrations, 15 janvier 2024, Statistique sur les étrangers, décembre 2023, https://www.sem.admin.ch/sem/fr/home/publiservice/statistik/auslaenderstatistik/archiv/2023/12.html (consulté le 14 novembre 2025).), ne sont pas soumises, à ce jour, à l’EAR en l’absence de convention signée avec les pays concernés.

Aussi, il est à supposer que la signature d’accord avec ces États entrainerait des demandes de régularisation et par conséquent, des recettes fiscales supplémentaires.

L’exactitude et l’exhaustivité des informations échangées

Le rapport de l’OCDE « Examen par les pairs de l’échange automatique de renseignements sur les comptes financiers »16OCDE (2025), Examen par les pairs de l’échange automatique de renseignements sur les comptes financiers – Mise à jour 2024 (version abrégée), Éditions OCDE, Paris, consultable sur le site https://doi.org/10.1787/3c3037c2-fr. (mis à jour en 2024) met en évidence les lacunes de certains États partenaires.

Par exemple, le cadre juridique de l’EAR au niveau national pour les Bahamas, le Panama et le Vanuatu est « en place mais doit être amélioré » selon le Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales. De plus, la collecte et la déclaration des renseignements au niveau national par les institutions financières déclarantes de ces pays sont « non conformes » aux exigences de l’EAR.

Il est à noter que le Panama et le Vanuatu sont des paradis fiscaux toujours présents dans la liste de l’Union européenne des États et territoires non coopératifs en matière fiscale17Conseil de l’Union européenne, 18 février 2025, Liste de l’UE des pays et territoires non coopératifs à des fins fiscales, https://www.consilium.europa.eu/fr/policies/eu-list-of-non-cooperative-jurisdictions/(consulté le 27 juillet 2025). ; quant aux Bahamas, ils ont été retirés de la liste en février 2024.

Selon l’évaluation de l’OCDE, les carences peuvent porter sur le champ d’application des institutions financières déclarantes et des comptes financiers déclarables, les renseignements à communiquer, les procédures de diligence applicables aux institutions financières ainsi que les contrôles menés pour s’assurer de l’exactitude et de la complétude des informations transmises.

En pratique, cela signifie que certaines institutions financières sont classées à tort comme étant non déclarantes et certains comptes sont considérés injustement comme exclus/non déclarables, représentant ainsi un risque d’utilisation à des fins de contournement de l’EAR.

De plus, tous les pays déclarants n’ont pas mis en œuvre des contrôles des institutions financières pour vérifier que les informations transmises sont exhaustives et correctes.

Enfin, les informations reçues sont parfois inexploitables ou génèrent des recherches fastidieuses pour identifier les contribuables concernés en Suisse18Bilan, 23 janvier 2023, Jean-Philippe Buchs, Ces entraves qui pénalisent les fiscs cantonaux, https://www.bilan.ch/story/ces-entraves-qui-penalisent-les-fiscs-cantonaux-178504841046 (consulté le 27 juillet 2025).. En effet, il arrive que les noms, dates de naissance et adresses des titulaires de compte à l’étranger ne correspondent pas à des résidents fiscaux suisses.

Les moyens humains à disposition

Le porte-parole du DFF/Département fédéral des finances indiquait en mai 2016 que la mise en œuvre de l’EAR nécessitait le recrutement par l’AFC de 100 à 200 collaborateurs supplémentaires1920 Minutes, 4 mai 2016, L’échange automatique nécessite jusqu’à 200 emplois, https://www.20min.ch/fr/story/l-echange-automatique-necessite-jusqu-a-200-emplois-116463188960 (consulté le 14 novembre 2025)..

Or, les rapports d’activité de l’AFC de 2017 à 2019 font état d’une progression de 35 personnes en 2018 et en 2019 ce qui demeure inférieur aux prévisions (le nombre de collaborateurs s’établissait à 1’121, 1’157 et 1’192 respectivement en 2017, 2018 et 2019) et soulève des interrogations quant à la capacité de l’AFC à traiter notamment les informations reçues. La question se pose également au niveau des administrations fiscales cantonales.

Les domiciliations fiscales fictives

Certains contribuables prétendent abusivement être domiciliés à l’étranger, généralement un pays à fiscalité faible voire nulle. Aussi, des personnes pourraient contourner l’EAR en déclarant à l’institution financière étrangère par exemple dubaïote, une fausse résidence fiscale dans le pays alors que leur résidence effective se situe en Suisse. Ainsi, les comptes détenus à Dubaï ne seraient pas déclarés à l’AFC puisqu’ils sont dans le même pays que la prétendue résidence fiscale.

Dans pareil cas, il faudrait que l’institution financière étrangère contrôle la véracité du domicile fiscal mentionné dans l’auto-certification (il s’agit du formulaire sur lequel figurent notamment l’identité, l’adresse fiscale et le NIF/Numéro d’Identification Fiscal du titulaire du compte/ayant droit économique). Pour ce faire, elle devrait s’interroger sur la vraisemblance de l’adresse fiscale eu égard aux indices dont elle dispose par ailleurs (par exemple, une adresse de correspondance différente et située dans une autre juridiction, l’indicatif pays du numéro de téléphone, un ordre de virement permanent vers un autre État…) ainsi que sur la documentation recueillie dans le cadre des procédures de connaissance client/KYC (Know Your Customer) et de lutte anti-blanchiment/AML (Anti-Money Laundering).

L’extension aux résidents suisses

Actuellement, les contribuables résidents suisses sont protégés par le secret bancaire en vertu de l’article 47 al. 1 de la loi fédérale du 8 novembre 1934 sur les banques et les caisses d’épargne (LB)20Loi fédérale du 8 novembre 1934 sur les banques et les caisses d’épargne (LB ; 952.0). lequel punit toute communication d’informations aux autorités fiscales, hors mesures spéciales d’enquête de l’AFC dans le cadre de procédures pénales en matière fiscale, étant précisé que ces dernières sont relativement rares (12 enquêtes ouvertes en 202421Administration fédérale des contributions AFC, 2 mai 2025, Chiffres indicatifs Affaires pénales et enquêtes DAPE https://www.estv.admin.ch/estv/fr/accueil/afc/statistiques-fiscales/chiffres-indicatifs-afc/division-affaires-penales-enquetes.html (consulté le 26 octobre 2025).).

Il est fort à croire que la transmission automatique de données financières aux administrations fiscales par les établissements bancaires domiciliés en Suisse, pour les résidents suisses, entrainerait une augmentation des recettes, grâce à la découverte de comptes non déclarés. Pour ce faire, il faudrait réformer l’article 47 de la LB ce qui susciterait d’intenses débats entre les défenseurs du droit à la protection de la sphère privée et les partisans pour la transparence fiscale et la lutte contre la criminalité financière.

L’utilisation de l’intelligence artificielle

A ce jour, l’usage de l’intelligence artificielle par quelques cantons semble limité à l’établissement des décisions de taxation22RTS, 21 mars 2025, Muriel Ballaman, Des cantons misent sur l’IA pour traiter les déclarations d’impôts, https://www.rts.ch/info/suisse/2025/article/l-ia-traite-les-impots-3-cantons-alemaniques-sautent-le-pas-la-romandie-hesite-28827762.html (consulté le 14 novembre 2025).. Or, cette technologie pourrait être utilisée dans le cadre des contrôles, notamment pour collecter, analyser une masse de données provenant de différentes sources (registre des bénéficiaires effectifs, registre foncier…), procéder à des recoupements automatiques et partant, détecter les anomalies.

Conclusions

L’instauration de l’EAR constitue une avancée relative en matière de transparence fiscale et de lutte contre la soustraction d’impôt qui a permis de révéler des éléments de fortune jusque-là dissimulés à l’étranger.

Toutefois, l’absence de données chiffrées sur les recettes fiscales supplémentaires issues de l’exploitation des renseignements reçus, ne permet pas de mesurer réellement l’efficacité de ce dispositif.

De plus, certaines difficultés et limites réduisent son efficacité, notamment le périmètre restreint des informations échangées qui ne couvre pas les biens immobiliers et tous les pays, la qualité des données reçues et leur recoupement avec les contribuables, ou encore l’absence de contrôle de certaines juridictions partenaires vis-à-vis de leurs institutions financières.

Il convient d’envisager d’autres pistes pour endiguer la soustraction d’impôt comme le développement de l’utilisation de l’intelligence artificielle, la révision de l’art. 47 de la LB afin de lever le secret bancaire vis-à-vis des autorités fiscales suisses, voire un cadre légal plus répressif pour la soustraction fiscale.