Crypto-monnaies : un nouveau paradis fiscal ?

En 2014, plus de 100 pays et territoires ont déclaré leur intention au Forum mondial sur la transparence fiscale de mettre en œuvre la nouvelle norme mondiale de l’OCDE pour l’échange international automatique d’informations en matière fiscale (EAI) sous l’égide de la Norme Commune de Déclaration 1OECD (2017), Standard for Automatic Exchange of Financial Account Information in Tax Matters, Second Edition, OECD Publishing, Paris (NCD). Grâce à la technologie Blockchain, l’échange d’informations, l’enregistrement des bénéficiaires économiques et les administrations fiscales pourraient connaître un développement révolutionnaire. Blockchain permet d’enregistrer les actifs, de transférer de la valeur et de suivre les transactions de manière décentralisée, en assurant la transparence, l’intégrité et la traçabilité des données sans une autorité centrale pour authentifier les informations. Pourtant, le Bitcoin, la cryptomonnaie la plus populaire au monde, pourrait devenir un paradis pour l’évasion fiscale grâce à l’utilisation des bourses décentralisées pour acheter de manière anonyme une grande variété de valeurs et d’actifs sous forme de jetons ou ‘tokens’.

Révolution de la transparence

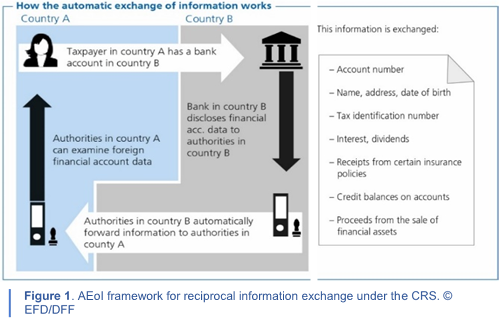

La Norme Commune de Déclaration en vertu du Modèle d’Accord entre Autorités Compétentes (AAC) invite les juridictions participantes à obtenir des informations de leurs institutions fiscales et à échanger automatiquement ces informations sur une base annuelle avec les autres juridictions partenaires. Elle définit les informations de comptes financiers à échanger, les institutions financières qui sont tenues de les déclarer, les différents types de comptes et les contribuables concernés – pour autant qu’ils résident à l’étranger à des fins fiscales – ainsi que les procédures communes de diligence raisonnable qui doivent être suivies par les institutions financières. Ces informations couvrent tous les types de revenus de placement et les soldes des comptes. Un guide d’utilisation comprenant des recommandations techniques sur la manière de procéder doit faciliter l’implémentation du standard global au niveau des différents Etats. En règle générale, ces informations sont automatiquement transmises une fois par an à l’administration fiscale, qui transmet les données relatives aux clients à chacune des administrations concernées à l’étranger. Cette transparence vise à éviter que les bases d’imposition ne soient cachées aux autorités fiscales à l’étranger. Depuis 2018, plus de 90 juridictions participant à l’initiative mondiale en faveur de la transparence établie par l’OCDE ont échangé des renseignements sur 47 millions de comptes à l’étranger, pour une valeur totale d’environ 4’900 milliards EUR. La norme globale EAI – concrétisée par 4’500 relations bilatérales – représente une étape historique dans la lutte contre la fraude fiscale avec la plus vaste et ambitieuse initiative d’échange d’informations fiscales à ce jour. D’ores et déjà, en anticipation de l’application de EAI, la déclaration volontaire de comptes, d’actifs financiers et de revenus à l’étranger, dans le cadre ou non de programmes gouvernementaux « d’amnistie » fiscale, a permis de mobiliser plus de 95 milliards EUR de recettes supplémentaires (impôts, intérêts et pénalités) pour les pays de l’OCDE et du G20 sur la période 2009-2019. Depuis novembre 2018 selon les derniers chiffres communiqués par l’OCDE, ce montant a augmenté de 2 milliards EUR. Lors de la crise financière, les dépôts détenus par des entreprises ou par des personnes physiques dans 40 grands centres financiers internationaux avaient culminé à 1’600 milliards USD. De 2009 à 2019, une chute de 34% de ces dépôts a été constatée, soit une diminution de 551 milliards USD. Environ 65% de cette baisse serait due au déclenchement de AEI 2La mise en œuvre de l’initiative sur la transparence fiscale produit des résultats concrets et convaincants, 7 juin 2019, portail OECD échange de renseignements .

Paradigme entre transparence et anonymat

NCD s’applique en premier lieu aux comptes ouverts auprès d’institutions financières (IFs) et vise les titulaires de comptes respectivement les bénéficiaires ultimes des avoirs. Dans un système financier traditionnel, les IFs se voient attribuer les obligations de déclaration et de diligence. Si les conditions sont remplies, une « institution financière » est considérée comme une « institution financière déclarante » dans un pays soumis à déclaration quand elle n’est pas une institution financière non déclarante. Les « comptes à déclarer » dans les juridictions des États contractants sont des comptes financiers identifiés conformément à des procédures de due diligence interne conformes à NCD. Les numéros de compte, ou équivalents fonctionnels en l’absence d’un numéro de compte, doivent être échangés. Par conséquent, l’obligation de déclaration incombe à l’IF qui « détient » des comptes déclarables et « identifie » les personnes à déclarer. Le processus implique la nécessité d’établir – donc de connaître – l’identité des titulaires de(s) compte(s) et/ou des bénéficiaires ultimes.

Dans un système décentralisé Blockchain, les actifs peuvent être transférés de manière anonyme et sans intermédiaire réglementé. Les détenteurs de cryptoactifs sont identifiés non pas par des noms ou des numéros de compte, mais par des adresses cryptographiques pouvant être créées à tout moment, par n’importe qui et n’importe où. Lorsque les actifs cryptographiques ont été introduits pour la première fois, les premiers utilisateurs ont affirmé qu’ils étaient introuvables, non imposables et non encombrés par la réglementation, défiant les frontières traditionnelles de l’information financière. Les premiers échanges d’informations ont eu lieu en 2017 pour la première cohorte de pays signataires suivis en 2018 pour la deuxième : il est probable que la très grande majorité des cryptoactifs et leurs détenteurs soient restés hors du radar de NCD, faute d’« institutions financières déclarantes » pour transmettre et d’informations financières à transmettre.

En mai 2015, la Commission Européenne a adopté des propositions 3Directive 2015/849/EU garantissant que les échanges de cryptomonnaies et les fournisseurs de portefeuilles soient intégrés dans le cadre de lutte contre le blanchiment d’argent. Néanmoins, ces exigences ne s’appliquaient qu’aux échanges qui permettent l’échange entre cryptomonnaie et monnaie fiduciaire, ce qui excluait en réalité un grand nombre de plateformes d’échanges. En outre, les dispositions ne s’appliquaient qu’aux fournisseurs de portefeuilles de cryptomonnaie offrant des services de conservation de clés privées. L’Union Européenne a récemment pris des mesures pour s’assurer que les échanges tombent sous le coup des exigences de KYC/AML 4Procédures AML/KYC (Anti-Money Laundering/Know Your Client) visant à identifier les clients et à lutter contre le blanchiment. Cf. OECD Standard for Automatic Exchange, Section VIII, E(2) , soit les procédures de diligence raisonnable à l’égard de ses clients que l’IF déclarant est tenue d’observer en vertu des dispositions de lutte contre le blanchiment. Le 30 mai 2018, afin d’identifier les utilisateurs de monnaies virtuelles, l’adoption de la 5ème Directive AML 5Directive 2018/843/EU étend le champ d’application aux fournisseurs de portefeuilles dépositaires et aux plates-formes d’échange de monnaies virtuelles et fiduciaires. Ces catégories d’entreprises deviendront des « entités obligées », assujetties aux mêmes normes que les institutions financières traditionnelles afin de garantir que les monnaies virtuelles ne puissent pas être utilisées pour masquer l’origine des fonds. La Directive est entrée en vigueur le 9 juillet 2018 et les États membres sont tenus de transposer les dispositions dans leur législation nationale d’ici au 10 janvier 2020. En raison des risques, de nombreux gouvernements prennent également l’initiative de mettre en place des systèmes et régulations anti-blanchiment d’argent KYC/AML visant à garantir que l’identité de leurs clients puisse être établie. Il est estimé qu’environ USD 600 millions de transactions Bitcoin ont eu lieu sur le Dark Web en 2018 6Block Blog, Le nombre total de transactions Bitcoin sur les marchés Darknet a doublé l’année dernière : Chainalysis, 20 janvier 2019 (blockblog.fr/le-nombre-total-de-transactions-bitcoin-sur-les-marches-darknet-a-double-lannee-derniere-chainalysis, last visit 21 August 2019) . Dans cette optique, la proposition du GAFI 7Groupe d’Action Financière. FATF (2019), Guidance for a Risk-Based Approach to Virtual Assets and Virtual Asset Service Providers, respectively FATF (2012-2019), International Standards on Combating Money Laundering and the Financing of Terrorism & Proliferation, FATF, Paris, France de février 2019 concernant la Recommandation 15(b) semble inévitable, requérant que les « fournisseurs de services d’actifs virtuels », communément appelés VASP, devraient pouvoir suivre et identifier de manière cohérente les expéditeurs et les destinataires d’actifs numériques afin de garantir qu’ils ne soient pas victimes d’abus dans le blanchiment de capitaux ou le financement d’activités terroristes.

L’industrie de la cryptomonnaie s’oppose à une réglementation à grande échelle qui affecterait négativement la nature décentralisée de l’industrie et minerait la philosophie de la technologie. De plus, selon elle, créer une nouvelle structure réglementaire et fiscale uniquement pour les actifs basés sur Blockchain pourrait entraîner des dépenses importantes, qui seraient répercutées sur l’utilisateur crypto contribuable, citant l’exemple de l’inflation réglementaire touchant les acteurs financiers traditionnels dans le sillon de l’après-crise financière. De l’opinion de l’auteure, une certaine réglementation est nécessaire pour légitimer et protéger la technologie et le marché. Prendre des mesures telles que l’application des normes KYC/AML permettrait d’atteindre un double objectif : protéger l’État et l’individu ainsi que responsabiliser les sociétés actives dans Blockchain quant à leurs devoirs envers leurs clients et investisseurs. Egalement, une régulation des échanges aiderait à élever les normes du secteur, faciliter l’accès au marché et prévenir des manipulations. Le secteur de la cryptomonnaie est un domaine passionnant en pleine expansion et avec un potentiel formidable, dans lequel de nombreux investisseurs occasionnels sont en contact direct avec des traders expérimentés. Sans réglementation, certains opérateurs pourraient être tentés d’utiliser leur expérience pour manipuler le marché que l’éclatement des mesures étatiques ainsi que les connaissances fragmentaires des utilisateurs permettent encore. A ce jour, il n’existe pas de véritables programmes à l’échelle mondiale applicables aux cryptomonnaies y compris le standard global EAI. Ce point constitue une lacune de NCD, contre laquelle des mesures ‘pansements’ tentent de combler avec les « dispositifs de contournement de la NCD et aux structures extraterritoriales opaques » 8Amendement de la Directive 2011/16/EU avec référence à OCDE (2018), Modèle de règles afférentes à la déclaration obligatoire d’informations relatives aux dispositifs de contournement de la NCD et aux structures extraterritoriales opaques, OCDE, Paris .