Naissance d’une cryptomonnaie

Dans son article intitulé « Bitcoin : A Peer-to-Peer Electronic Cash System » publié le 31 octobre 2008 sous le pseudonyme Satoshi Nakamoto, l’auteur propose un système de monnaie électronique décentralisé 1Nakamoto, Satoshi, (sd). « Bitcoin : A Peer-to-Peer Electronic Cash System ». [En ligne]. (sd). [Consulté 3 avril 2022]. Disponible à l’adresse : https://bitcoin.org/bitcoin.pdf .

La naissance du Bitcoin basée sur la technologie des registres distribués (TRD) est le début d’un réel bouleversement dans le monde de la finance. Il a été conçu pour fonctionner comme moyen d’échange sans tiers de confiance qui repose sur les mathématiques et la cryptographie 2De Filippi, P. & Loveluck, B, 2016. « The invisible politics of Bitcoin : governance crisis of a decentralised infrastructure ». Internet Policy Review, Journal on internet regulation, volume 5 issue 3. [En ligne]. 30 sept 2016. [Consulté 3 avril 2022]. Disponible à l’adresse : https://doi.org/10.14763/2016.3.427 . L’attrait initial était cette idée quasi anarchique qu’il était possible de créer un système financier séparé et différent de notre système financier conventionnel.

Bitcoin peut être vu comme un projet libertarien tant dans ses objectifs que ses caractéristiques. Il s’affranchit d’un contrôle gouvernemental ou celui d’une banque centrale. Ses caractéristiques techniques sont une décentralisation complète, un logiciel libre, une politique monétaire immuable fixée dans le code source 3Schweitzer, Pierre, 2020. « Bitcoin : la revanche inattendue des libertariens ». [En ligne]. Presses Universitaires d’Aix-Marseille. 7 mai 2020. [Consulté 28 mars 2022]. HAL Id : hal-02120767v3. Disponible à l’adresse : https://hal-amu.archives-ouvertes.fr/hal-02120767v3/document .

Évolution vers une finance décentralisée

Cette idée d’utiliser la cryptomonnaie bitcoin pour des transactions financières distinctes du système bancaire conventionnel et la création d’un système financier alternatif ne verra pourtant véritablement le jour qu’avec le développement d’une autre blockchain, Ethereum, lancé en 2015 4The Economist live event, 2022. « Is crypto for real ?». [Webinar]. www.economist.com [En ligne]. Suivi le 24 février 2022. Rediffusion disponible à l’adresse : https://www.economist.com/films/2022/03/01/is-crypto-for-real . En permettant l’écriture de processus bien plus complexes, Ethereum offre la possibilité de réaliser et déployer des applications décentralisées 5Cryptoast [en ligne], 2022. « Qu’est-ce que l’Ethereum (ETH) et comment fonctionne cette cypto ? ». [Consulté 28 mars 2022]. Disponible à l’adresse: https://cryptoast.fr/fiche-ethereum/ .

Au cours des deux dernières années, de nombreuses fonctionnalités du système financier conventionnel ont été recréées sous forme d’applications et de protocoles sur la blockchain Ethereum. Les activités sont principalement réalisées par le biais de smart contracts ou contrats intelligents qui s’exécutent d’eux-mêmes selon des conditions prédéterminées 6Fulwood, Alice, 2021. « Decentralised finance is booming, but it has yet to find its purpose ». The Economist [en ligne]. 8 novembre 2021. [Consulté 27 février 2022]. Disponible à l’adresse : https://www.economist.com/the-world-ahead/2021/11/08/decentralised-finance-is-booming-but-it-has-yet-to-find-its-purpose .

Le terme de « finance décentralisée » (Decentralised Finance ou DeFi) est utilisé pour désigner l’ensemble des marchés et produits financiers alternatifs reposant sur la TRD répliquant la gamme de services financiers proposés dans le système financier traditionnel mais réduisant ou excluant la dépendance à l’égard d’intermédiaires financiers et institutions centralisés 7Le terme « décentralisé » fait référence à divers aspects d’un produit ou service tels que titularité, gouvernance, doit de vote etc. Ces divers aspects peuvent avoir un degré plus ou moins élevé de décentralisation. Une décentralisation pure n’est toutefois que difficilement atteignable. Un certain degré de centralisation subsistera. L’importance est de bien comprendre toutes les caractéristiques et fonctionnalités d’un service ou produits et d’identifier l’implication ou non d’acteurs ou participants centraux. Pour un approfondissement de ce sujet et ses enjeux voir Aramonte S., Wenqian H., Schrimpf A., 2021. « DeFi and the decentralisation illusion ». BIS Quarterly Review. [En ligne]. Décembre 2021. [Consulté 28 mars 2022]. Disponible à l’adresse : https://www.bis.org/publ/qtrpdf/r_qt2112b.htm . On y retrouve principalement les activités telles que le négoce, les opérations de crédits, la gestion d’actifs, les opérations de paiements et celles en matière d’assurance 8Bank of England, Financial Policy Committee, 2022. « Financial Stability in Focus : Cryptoassets and decentralised finance ». [En ligne]. 2 mars 2022. [Consulté 28 mars 2022]. Disponible à l’adresse: https://www.bankofengland.co.uk/financial-stability-in-focus/2022/march-2022 .

Les enjeux et défis de la finance décentralisée

Cependant, contrairement aux prestataires de services financiers traditionnels qui exercent ces activités, les applications de finance décentralisée sont, à l’heure actuelle, largement non réglementées 9Ref. 8 .

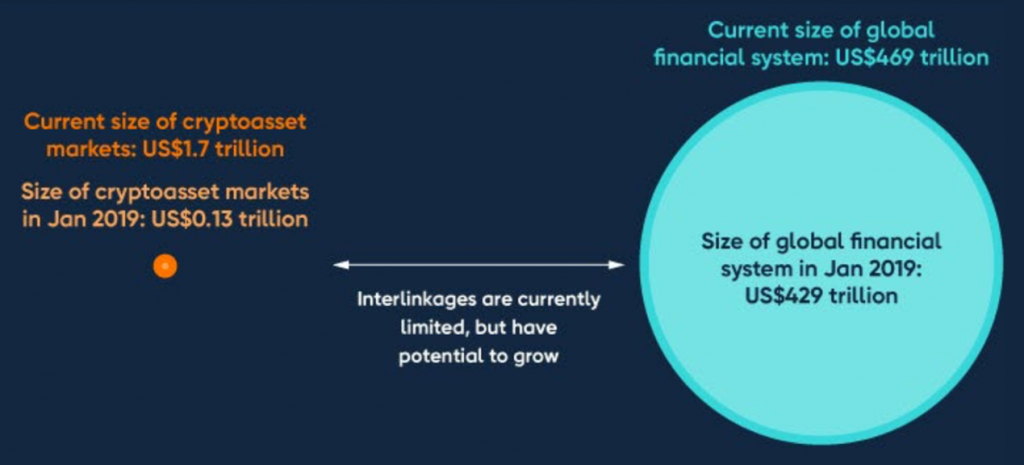

Pour l’heure, le marché des services de finance décentralisée est encore faible par rapport au secteur financier traditionnel. Le graphique ci-dessous donne un ordre de grandeur et montre la relative petite taille du marché des actifs virtuels par rapport à l’ensemble du système financier.

Cependant, ce graphique montre également la très forte croissance du marché des actifs virtuels passant de USD 0.13 billions en 2019 à USD 1.7 billions début 2022 et nous laisse penser que son importance est appelée à évoluer. Dans la mesure où la finance décentralisée aura le potentiel de concurrencer les prestataires de services financiers traditionnels, on pourrait observer un déplacement de certaines activités financières actuellement effectuées par ces institutions financières régulées hors du périmètre réglementaire. Une augmentation significative des activités financières en dehors du périmètre réglementaire poserait des problèmes d’une part de stabilité financière mais également en matière de protections des investisseurs et consommateurs, d’intégrité des marchés et, bien entendu, en matière de blanchiment d’argent et du financement du terrorisme 11Ref. 8 .

Le conflit qui se déroule actuellement en Ukraine permettra de tester et éventuellement mettre en avant les risques et vulnérabilités de l’univers des actifs virtuels et de la finance décentralisée aux vues de la lutte contre la criminalité économique. Plus les sanctions économiques sans précédents que les gouvernements des pays occidentaux, mais également le secteur privé, infligent à l’encontre de la Russie se prolongeront, plus la tentation de trouver des alternatives aux flux financiers conventionnels et de contourner les interdictions s’amplifiera.

L’utilisation de cryptomonnaies dans ce cadre n’est pas un fait nouveau. Selon des estimations, l’Iran, frappé par des sanctions depuis 2012, a miné l’an dernier environ USD 1 milliard de bitcoin. La Corée du Nord a même organisé en 2019 une conférence sur la blockchain pour discuter du contournement des mesures. Le pays est, par ailleurs, connu pour ses tentatives d’obtenir des actifs virtuels par le biais de piratages informatiques 12Trentin Alexander, Rohner Peter, 2021. « Was der Ukrainerkrieg für Krypto bedeutet ». Finanz und Wirtschaft. 5 mars 2021 .

S’il est envisageable pour des gouvernements d’obliger les grandes plateformes d’échange de cryptomonnaies de bloquer les transactions en provenance de pays sous embargo, ainsi que les transactions dans leur monnaie, ils n’ont en revanche aucune influence sur les transactions pair-à-pair (peer-to-peer), c’est-à-dire les transactions entre utilisateurs individuels 13Ref. 12 .

Le Groupe d’Action Financière (GAFI) définit les transactions pair-à-pair en tant que transferts d’actifs virtuels effectués sans l’intermédiation d’un prestataire de services liés aux actifs virtuels (PSAV) ou autre entité régulée. Les transactions pair-à-pair ne sont pas explicitement soumises à des contrôles en termes de lutte contre le blanchiment de capitaux et financement du terrorisme (LBC/FT) selon les directives du GAFI 14FATF, 2021. « Updated Guidance for a Risk-Based Approach to Virtual Assets and Virtual Asset Service Providers ». [En ligne]. Octobre 2021. [Consulté 28 mars 2022]. Disponible à l’adresse : www.fatf-gafi.org/publications/fatfrecommendations/documents/Updated-Guidance-RBA-VA-VASP.html .

Les risques que représentent ces transactions pourraient devenir particulièrement significatifs si les actifs virtuels devaient être utilisés de manière massive et démocratisée. Dans un tel scénario, le volume des activités liées aux actifs virtuels sans l’intervention d’une entité réglementée augmenterait considérablement 15Coelho Rodrigo, Fishman Jonathan, Garica Ocampo Denise, 2021. « Supervising cryptoassets for anti-money laundering Bank for international settlements ». FSI Insights on policy implementation No 31. [En ligne]. Avril 2021. [Consulté 24 mars 2022]. Disponible à l’adresse : https://www.bis.org/fsi/publ/insights31.pdf .

Il est donc essentiel d’adapter et de renforcer les réglementations dans le domaine des actifs virtuels et des applications de finance décentralisée. Compte tenu de leur nature globale, une coopération internationale entre autorités réglementaires est primordiale ceci afin d’éviter la possibilité d’arbitrage réglementaire 16Ref. 8 .

Les risques en matière d’actifs virtuels et finance décentralisée sont souvent identiques à ceux rencontrés dans le système financier traditionnel. Les cadres réglementaires existant peuvent ainsi être utilisés et étendus à ces domaines. Lorsque la technologie sous-jacente au domaine des actifs virtuels remplit une fonction économique équivalente à celle du secteur financier traditionnel, cette fonction devrait être réglementée de manière à garantir un résultat identique. Toutefois, dans certains cas, il s’agira de développer de nouvelles législations qui refléteront la nature très spécifique de ces nouvelles technologies et qui tiendront également compte de leur caractère transfrontalier 17Ref. 8 .

L’enjeu des stabelcoins

En outre, une attention toute particulière doit être protée aux stablecoins (cryptomonnaies indexées à d’autres actifs) qui sont un des éléments constitutifs de la finance décentralisée.

Les stablecoins sont un élément clé de la finance décentralisée et ont contribué à sa croissance exponentielle en facilitant le transfert d’actifs entre et au sein de plateformes et protocoles centralisées et décentralisées. Les stablecoins facilitent le transfert instantané d’actifs virtuels à travers le monde, 24 heures sur 24 et 7 jours sur 7 et permettent aux investisseurs du monde entier d’accéder à des services de finance décentralisée 18International Organization of Security Commissions OICV-IOSCO, 2022. « IOSCO Decentralized Finance Report ». [En ligne]. Mars 2022. [Consulté 28 mars 2022]. Disponible à l’adresse : https://www.iosco.org/library/pubdocs/pdf/IOSCOPD699.pdf .

Compte tenu de leur stabilité relative perçue ou supposée, les stablecoins ont un plus grand potentiel pour devenir un mode de paiement largement utilisé par rapport aux cryptomonnaies non sécurisées. Les stablecoins pourraient ainsi jouer un rôle de plus en plus important dans les services de paiements. Actuellement, les stablecoins ne sont pas utilisés pour effectuer des paiements conventionnels. A mesure que les marchés des actifs virtuels se développent, la possibilité de lancer et de faire évoluer rapidement un stablecoin, qui aurait le potentiel de devenir un système de paiement ayant une importance systémique, s’amplifiera 19Le projet Libra est un bon exemple des enjeux et les craintes qui peuvent susciter le lancement d’un stablecoin : « Alors que le discours de Zuckerberg a soulevé des doutes sur son projet de monnaie virtuelle mondiale, Libra vient certifier la viabilité à long terme des actifs digitaux et de la technologie blockchain. Le défi ? Concilier les systèmes de paiement virtuel du futur avec les régulations gouvernementales, tout en préservant la souveraineté nationale et en assurant la confidentialité des données des utilisateurs. [] La monnaie de Facebook sera rattachée à des monnaies fiduciaires, probablement le dollar US, l’euro et le yen. En conséquence, si un nombre significatif de citoyens choisit de passer à Libra, la capacité des gouvernements à contrôler la masse monétaire et les capitaux sera affaiblie. » Fekih, Sabrina, 2019. « Libra : une menace pour la souveraineté monétaire et la confidentialité ? ». LesEchos [En ligne]. 26 août 2019. [Consulté 3 avril 2022]. Disponible à l’adresse : https://www.lesechos.fr/idees-debats/cercle/libra-une-menace-pour-la-souverainete-monetaire-et-la-confidentialite-1126555 .

Des réflexions sont en cours auprès d’autorités réglementaires à un niveau international afin de d’étudier un modèle optimal pour les stablecoins ayant une importance systémique 20Ref. 8 .

Selon le GAFI, il est important que les risques en matière de blanchiment d’argent et financement du terrorisme liés aux stablecoins, en particulier ceux qui ont le potentiel d’être adoptés de manière massive et qui peuvent être utilisés pour des transactions pair-à-pair, soient analysés de manière continue et prospective 21Ref. 12 .

Le développement de la finance décentralisée et l’enjeu d’une réglementation adéquate

Bien qu’elle ait connu une croissance rapide, la finance décentralisée est encore en plein développement. Actuellement les activités sont principalement axées sur la spéculation, l’investissement et l’arbitrage d’actifs virtuels avec peu de possibilités d’utilisation dans l’économie réelle.

Les activités de finance décentralisée sont pour l’heure relativement exposée à des activités illégales, manipulations de marché et des craintes de mise en péril de la stabilité financière.

Une réglementation appropriée des acteurs de la finance décentralisée agirait en tant que garde-fou, renforcerait la confiance et permettrait d’assurer le réel potentiel d’innovation, ainsi que leur contribution positive au système financier 22Aramonte S., Wenqian H., Schrimpf A., 2021. « DeFi and the decentralisation illusion ». BIS Quarterly Review. [En ligne]. Décembre 2021. [Consulté 28 mars 2022]. Disponible à l’adresse : https://www.bis.org/publ/qtrpdf/r_qt2112b.htm .

Et de terminer avec cette citation de Monsieur Gary Gensler qui met en lumière la nécessité d’action en matière réglementaire : « Right now, we just don’t have enough investor protection in crypto. Frankly, at this time, it’s more like the Wild West. This asset class is rife with fraud, scams, and abuse in certain applications » 23« Right now, we just don’t have enough investor protection in crypto. Frankly, at this time, it’s more like the Wild West. This asset class is rife with fraud, scams, and abuse in certain applications. Right now, large parts of the field of crypto are sitting astride of — not operating within — regulatory frameworks that protect investors and consumers, guard against illicit activity, ensure for financial stability, and yes, protect national security. » Déclaration de Monsieur Gary Gensler dans ses remarques introductives au Aspen Security Forum 3 août 2021. Monsieur Gensler est directeur de la SEC – U.S. Securities and Exchange Commission .