Pour les habitants de la Suisse, les prix pratiqués en France, en Allemagne, en Autriche ou en Italie restent très attractifs pour un grand nombre de produits et services. Dès qu’une opportunité se présente, les tentations restent très fortes d’aller faire ses achats personnels voire des investissements de l’autre côté de la frontière. Les économies peuvent être substantielles… Mais attention …

… que risque-t-on lorsqu’on a « oublié » de déclarer quelque chose à l’importation ?

Notre focus principal restera le touriste (sans considérer spécialement les sociétés commerciales)

Pourquoi est-ce (si) intéressant pour un Suisse ?

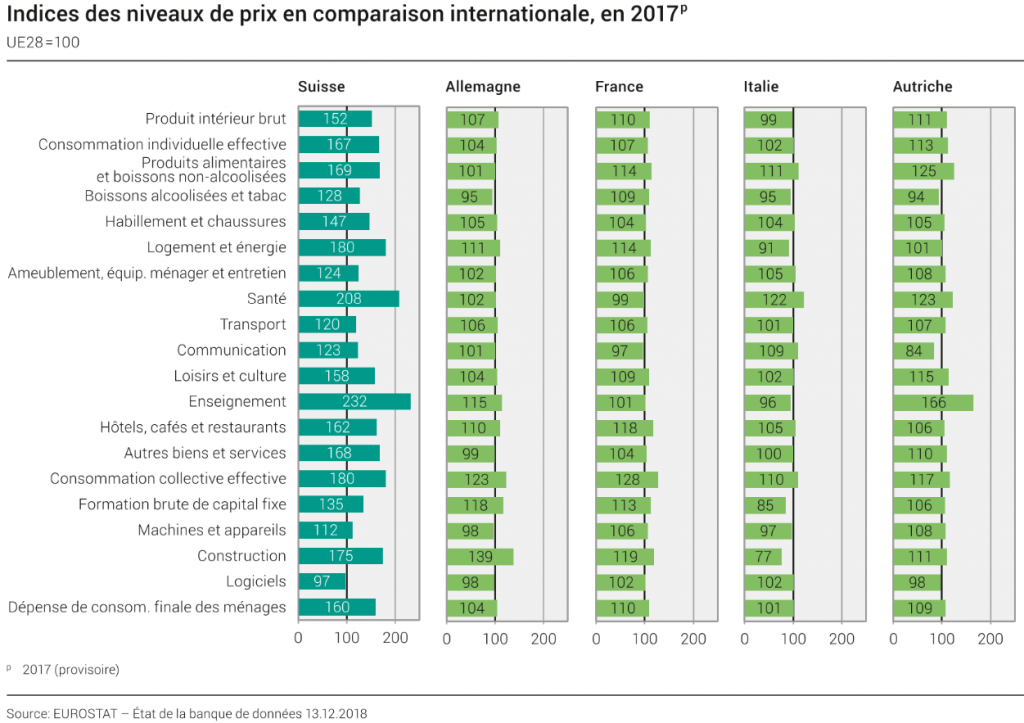

Le niveau des prix des principales catégories de bien et de services valables pour les pays limitrophes de la Suisse est particulièrement bas (voir le graphique ci-dessous publié le 17.12.18 1OFS 2018 Indices des niveaux de prix en comparaison internationale en 2017 (provisoire), UE28 = 100 https://www.bfs.admin.ch/bfs/fr/home/statistiques/prix/parites-pouvoir-achat.assetdetail.6986866.html ). Il est rare, voire impossible, de trouver une catégorie de produits ou de services moins chère en Suisse que dans ses pays limitrophes :

N.B. Il existe une différence de coûts d’un canton à l’autre, notamment sur les dépenses d’impôts, de logement ou encore pour la santé qui pourraient influencer l’indice dans certaines régions. Nous ne considérerons ici que le niveau des prix pour la Suisse dans son ensemble.

Quelles sont les principales règles en vigueur ?

Pour savoir si un produit ou un service doit être soumis à une taxe, une redevance ou tout autre impôt, il faut se référer aux principales lois suivantes (liste non exhaustive) :

L’obligation de payer la TVA et/ou les droits de douane est fonction des seuils suivants :

Vous remarquerez que pour des achats de par ex. CHF 400.- (1 ou 2 pers.), la totalité du montant est soumise à TVA et non la différence entre le total des achats soustrait de la franchise … !

Les autres importations en franchise de redevances 4https://www.ezv.admin.ch/ezv/fr/home/infos-pour-particuliers/voyages-et-achats–franchises-quantitatives-et-franchise-valeur/importation-en-suisse.html 5Ordonnance sur les douanes (OD)

Lorsque vous revenez de l’étranger ou que vous effectuez un voyage en Suisse, vous pouvez importer en franchise les marchandises suivantes :

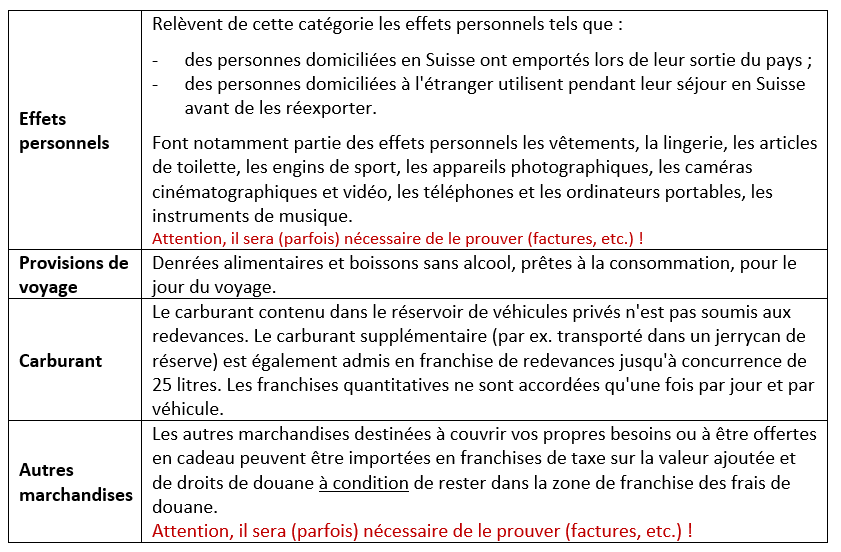

Quelques cas particuliers auxquels on ne pense souvent pas 6https://www.kmu.admin.ch/kmu/fr/home/savoir-pratique/import-xport/import-pme/dedouanement-importation.html et TCS Genève

Emprunter un véhicule étranger et entrer en Suisse

Emprunter un véhicule étranger et entrer en Suisse peut coûter cher, très cher !

La démarche d’une personne domiciliée en Suisse qui entre sur le territoire suisse avec un véhicule emprunté à des proches mais immatriculé à l’étranger peut coûter cher.

L’inverse est également valable pour les ressortissants européens qui entrent dans l’UE. Franchir la frontière avec un véhicule immatriculé à l’étranger est considéré comme une importation de marchandises soumises à des taxes.

S’il est contrôlé avant l’entrée sur le territoire, le conducteur est sensibilisé à la situation juridique s’il souhaite poursuivre son trajet. Le véhicule sera alors dédouané et taxé. Le contrevenant devra s’acquitter de la TVA à 7.7% et de droits de douane qui varient entre 12 et 15 francs par 100 kilos pour une automobile, supérieurs pour les motos.

S’il est contrôlé sur le territoire suisse, les taxes d’importation seront estimées et une procédure pénale lancée. Selon l’Administration fédérale des douanes (AFD), ces taxes correspondent environ à 13% de la valeur du véhicule. Une amende peut alors aussi être décidée et varie en fonction de l’importance des taxes non perçues et de celle de l’infraction. Selon la pratique, elle peut atteindre jusqu’au total de ces taxes. Mais en cas de première infraction, elle n’est que de 20%.

Depuis le 1er mai 2015, l’utilisation transfrontalière des véhicules d’entreprise est restreinte.

Utilisation du véhicule uniquement pour les trajets domicile/travail :

En cas de contrôle à la douane, vous devez pouvoir présenter une copie de votre contrat de travail, dans lequel sera mentionnée l’autorisation d’utiliser un véhicule de fonction. En cas de non-respect, le trajet pourra être considéré comme une importation de véhicules dans l’Union européenne. Ceci occasionnerait alors le dédouanement du véhicule et le paiement de la TVA, en sus d’une amende et du dépôt d’une plainte pénale.

Utilisation du véhicule à des fins privées, autres que pour le trajet domicile/travail :

Pour pouvoir faire des trajets privés et professionnels sans limites, il reste une seule solution : la double immatriculation. Pour ce faire, le véhicule doit être taxé simultanément dans le pays européen concerné et en Suisse. Ces taxes d’importation sont constituées de la TVA au taux de 20 % et des droits de douane au taux de 10 %. Les droits de douane sont calculés à partir de la valeur actuelle (Eurotax) du véhicule. La TVA est calculée à partir de la valeur Eurotax + les droits de douane.

Les démarches sont à effectuer par l’employeur ou le salarié auprès d’un poste de douane situé à la frontière.

Utilisation à des fins professionnelles d’un véhicule étranger sur territoire suisse :

Il y a lieu de prendre garde à l’utilisation transfrontalière des véhicules du côté étranger, mais également du côté suisse, puisque l’utilisation d’un véhicule immatriculé à l’étranger n’est pas autorisée pour des courses professionnelles sur le territoire suisse. Des mesures devront certainement se présenter dans un avenant au contrat de travail ou, pour les nouveaux collaborateurs, directement dans le contrat de travail.

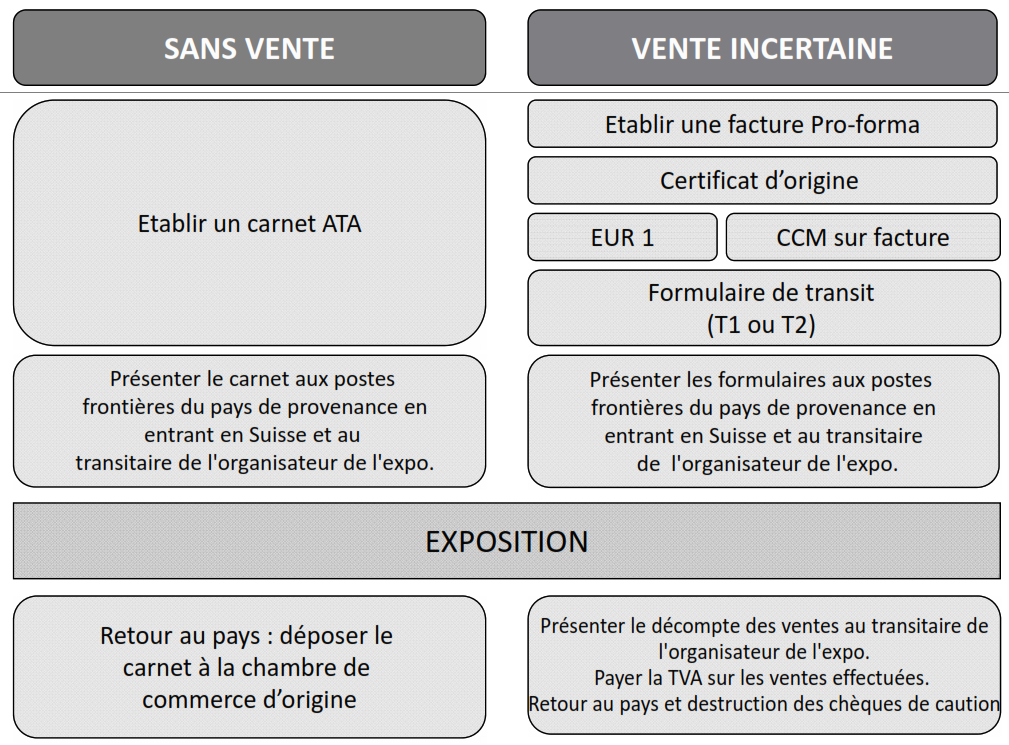

Lors de la participation à une exposition en Suisse (en tant qu’exposant)

Tenant compte du fait que les ventes ne peuvent pas être définies à l’avance, les formalités douanières d’importation et de réexportation doivent obligatoirement être faites (directement sur site ou via un transitaire) :

Importation ou passage en douane de produits contrefaits 8FH, service juridique

Rappelons rapidement que la contrefaçon consiste à reproduire des produits protégés par des marques, des designs, des indications de provenance ou des brevets et à imiter le nom ou l’apparence du produit original.

L’importation (tout comme le transit et l’exportation) de produits contrefaits à des fins commerciales est interdite. Mais même effectuée à des fins privées, l’importation de marchandises enfreignant des droits de design ou de marque est également prohibée (art. 13, al. 2bis de la loi sur la protection des marques et art. 9, al. 1bis de la loi sur les designs). Le titulaire d’un droit à la marque, de brevet ou de design peut exiger la saisie et la destruction à la douane de produits contrefaits portant atteinte à ses droits de propriété intellectuelle (art. 70 ss. de la loi sur la protection des marques; art. 46 ss. de la loi sur les designs; art. 86a ss. de la loi sur les brevets et art. 75 ss. de la loi sur le droit d’auteur).

Les douaniers effectuent un contrôle des importations et des envois afin de détecter les produits suspects. S’ils identifient ou soupçonnent une contrefaçon, la marchandise est retenue.

Les contrefaçons peuvent, en plus de la destruction des marchandises et de l’obligation de réparer le préjudice, donner lieu à des sanctions pénales (outre une amende d’un maximum de 1 080 000 francs) en une peine privative de liberté allant jusqu’à cinq ans.

Comment dédouaner vos marchandises ? 9https://www.kmu.admin.ch/kmu/fr/home/savoir-pratique/import-xport/import-pme/dedouanement-importation.html

Il y a trois moyens de déclarer des marchandises :

- App QuickZoll : L’application de l’Administration fédérale des douanes vous renseigne sur les principales formalités. Les marchandises ainsi déclarées peuvent être importées en Suisse par n’importe quel poste-frontière.

- Déclaration en douane orale : Si le poste-frontière suisse est occupé, vous devez déclarer spontanément toutes les marchandises (voir la liste des offices de douane les adresses et heures d’ouverture).

- Autodéclaration écrite au moyen de la boîte à déclarations aux passages non occupés : Dans les endroits moins fréquentés, il existe un nombre croissant de passages frontières qui ne sont occupés que de façon sporadique ou qui ne le sont pas du tout. Vous pouvez déclarer vous-même vos marchandises par écrit au moyen d’une boîte à déclarations. Des formulaires sont disponibles dans les boîtes. Veillez à importer uniquement des marchandises qui ne sont pas destinées à être commercialisées et qui ne sont pas interdites.

N.B. Remboursement de la TVA étrangère

L’AFC ne peut rembourser la TVA d’un pays étranger. Les démarches doivent être entreprises directement avec le vendeur concerné et les autorités fiscales du pays concerné.

Vous êtes en règle … ?

Vous êtes parfaitement en règle, alors vous avez droit à apposer un tel sigle et emprunter les voies vertes et ainsi accélérer votre passage en douane. Mais attention ! Les sanctions sont plus lourdes si vous aviez tout de même omis certaines déclarations… vous vous rendez coupable d’une fausse déclaration (ce sigle présenté a valeur légale) !

Que risque-t-on plus (amendes, peines, etc. et les lois qui s’y rapportent) ?

Petits extraits (se référer aux textes complets) :

Loi sur les douanes

- Infractions douanières : Art. 117 LD : soustraction, mise en péril, trafic, recel, détournement

- Soustraction douanière : Art. 118 LD : est puni d’une amende pouvant atteindre cinq fois voire plus des droits de douane

- Mise en péril douanière : Art. 119 LD : ne déclarant pas ou en dissimulant les marchandises (peine prison d’un an au plus)

- Trafic prohibé : Art. 120 LD : enfreint une interdiction ou restriction d’introduction (peine prison d’un an au plus)

- Recel douanier : Art. 121 LD : encourt la peine applicable à l’auteur de l’infraction préalable

- Détournement du gage douanier : Art. 122 LD : détruit une marchandise saisie par l’AFD à titre de gage sera puni (amende)

- Tentative : Art. 123 LD : la tentative est punissable

- Circonstances aggravantes : Art. 124 LD : le fait d’embaucher des personnes pour commettre des infractions douanières

- Infractions commises dans une entreprise : Art. 125 LD : selon les circonstances et si l’amende ne dépasse pas 100kCHF, peut renoncer

- Poursuites pénales : Art. 127 LD : Le renvoi devant le juge de l’auteur d’une infraction à l’art. 285 ou 286 CP est réservé

La LTVA prévoit trois infractions principales :

- La soustraction de l’impôt (art. 96 LTVA) y.c. par négligence

- La violation d’obligation de procédure (art. 98 LTVA) y.c. par négligence

- Le recel (art. 99 LTVA)

L’état de fait constitutif de l’infraction concernant la soustraction de l’impôt est différencié ainsi : fausse déclaration, qualification erronée, soustraction dans la procédure de taxation et soustraction qualifiée. Les dispositions pénales s’appliquent aussi bien à l’impôt grevant les opérations réalisées sur le territoire suisse qu’à l’impôt sur les acquisitions et à celui sur les importations.