Vous avez dit « EAR » ?

L’Echange Automatique de Renseignements, abrégé « EAR », est une norme internationale, adoptée par le Conseil Fédéral, ayant pour objectifs l’amélioration de la transparence fiscale ainsi que la lutte contre la soustraction fiscale au niveau international.

La lutte contre le blanchiment d’argent et l’évasion fiscale étant devenu une priorité pour la Suisse et la communauté internationale, le Conseil de l’Organisation et de Développement Economique, soit l’OCDE, a décidé, en juillet 2014, d’approuver la nouvelle norme mondiale relative à l’échange automatique de renseignement en matière fiscale. En vue de sa mise en œuvre, « l’Assemblée fédérale a approuvé la convention multilatérale concernant l’assistance administrative mutuelle en matière fiscale, l’accord multilatéral entre autorités compétentes concernant l’échange automatique de renseignements relatifs aux comptes financiers (Multilateral Competent Authority Agreement, MCAA) ainsi que la loi fédérale sur l’échange international automatique de renseignements en matière fiscale (LEAR) » en date du 18 décembre 2015. Ces différentes conventions, accords, lois et ordonnances composent les bases légales de l’EAR, qui sont, pour la Suisse, entrées en vigueur le 1er janvier 2017 et qui prévoient que les institutions financières ainsi que certaines sociétés d’assurances et instruments de placement collectif récoltent des informations financières quant à leurs clients assujettis à l’impôt à l’étranger.

Ce sont, en tout, 49 Etats et territoires qui ont échangé, pour la première fois, des renseignements financiers en septembre 2017 et ceux-ci seront suivis en automne 2018, par la Suisse (qui collecte des informations depuis le 1er janvier 2017) et 53 autres pays. D’ailleurs, la liste des Etats partenaires de la Suisse dans le cadre de l’EAR peut être obtenue sur le site internet du Secrétariat d’Etat aux questions financières internationales (SFI). A noter que la Suisse applique l’échange automatique de renseignement sur la base d’accords bilatéraux notamment avec l’Union Européenne, Hong-Kong et Singapour. Quant aux Etats-Unis, ils ont adopté, il y a plusieurs années, leur propre norme fiscale « FATCA » et ne sont, donc, pas partie prenante à l’EAR.

Dès 2019, de nouveaux Etats et territoires compléteront la liste des partenaires de la Suisse (des Etats comme le Brésil, la Russie, l’Inde, Monaco ou encore Israël), ce qui étend encore le rayon de l’EAR et l’implication de la Suisse dans la lutte contre la soustraction fiscale. De plus, la Suisse continue de conclure des accords avec divers Etats afin que la transparence fiscale continue à s’imposer comme norme mondiale tout en veillant au fait que les Etats donnent des garanties de respect de la confidentialité, de réciprocité, de protection des données et qu’ils veillent au principe de spécialité (accord MCAA). D’ailleurs, l’OCDE effectuera, dans le futur, des examens des différents pays partenaires afin de vérifier si ceux-ci appliquent, correctement, la norme de l’EAR.

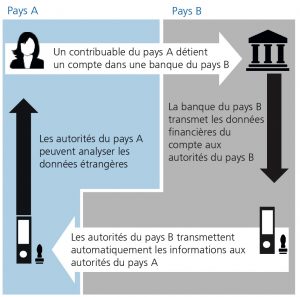

Mais comment cela fonctionne-t-il ?

Le fonctionnement de l’EAR est plutôt simple. Un ou une contribuable du pays A détient un compte dans un établissement financier du pays B. La banque du pays B va collecter et transmettre certaines informations financières du compte du contribuable A aux autorités du pays B. Ce sont les autorités du pays B qui vont, automatiquement, transmettre ces informations au pays A qui pourra, quant à lui, analyser les données financières du compte étranger et, éventuellement, imposer et/ou amender le contribuable A.

Le schéma ci-dessous, tiré du site de l’AFC, décrit le fonctionnement de l’EAR.

En Suisse, deux instances s’occupent de l’EAR ; il s’agit de l’AFC et du SFI. L’AFC est responsable de la mise en œuvre opérative et de la bonne application de l’EAR. Cela signifie que tous les renseignements financiers lui sont transmis et c’est elle qui les communique aux autorités fiscales cantonales compétentes afin que celle-ci puissent imposer les contribuables par la suite. Quant au SFI, son rôle est de se charger de la coordination ainsi que de la conduite stratégique des affaires financières et fiscales au niveau international.

Et quels renseignements sont échangés ?

Afin que le bénéficiaire effectif d’un compte soit identifié selon la norme de l’OCDE et les recommandations du GAFI, les renseignements échangés sont de trois catégories, à savoir : les renseignements d’identifications, qui permettent, à l’état étranger, d’identifier le détenteur du compte, soit le nom, l’adresse et la date de naissance de celui-ci. Puis viennent les renseignements relatifs au compte, soit adresse, désignation et numéro d’identification de la banque/institution financière ainsi que numéro de compte et finalement tous renseignements financiers relatifs à l’activité et au solde du compte, soit les dividendes, intérêts, produits de vente d’actifs financiers, revenu provenant de contrat d’assurance, etc.

Finalement, il est important de notifier que les informations échangées et les données personnelles des contribuables ne peuvent être utilisées qu’à des fins fiscales et concerne tant les personnes physiques que les personnes morales.

Finalement, comment les banques mettent elles en pratique l’EAR ?

Chaque établissement bancaire, assujetti à l’obligation de déclarer, recueille, en vue de leur échange, les renseignements bancaires de ses clients, résidents des Etats et territoires partenaires. Sur le terrain, cela signifie que, dès 2017, les établissements financiers demandent à leurs nouveaux clients, tout comme aux anciens clients d’ailleurs, de leur indiquer, dans le cadre d’un formulaire d’auto-certification, les informations requises par la nouvelle norme EAR, à savoir un numéro d’identification fiscale (le TIN) ainsi que la juridiction de résidence fiscale. Cela signifie que, désormais, pour la Suisse, le secret bancaire en matière fiscale ne s’applique plus aux clients étrangers mais que sur le plan national, l’EAR ne modifie, en aucun cas, le secret bancaire helvétique.

En conclusion, l’EAR vise à la transparence fiscale et à la lutte contre la soustraction d’impôt. Elle permet d’avoir une seule et unique norme mondiale afin qu’aucun montant n’échappe plus au fisc d’un pays en étant dissimulé à l’étranger. A l’exception, bien entendu, des paradis fiscaux qui n’ont pas ratifié cet accord et qui font, de l’évasion fiscale, leur business quotidien.

Cependant, pour les Etats et territoires partenaires, l’EAR permet une bouffée d’air frais dans la lutte contre la soustraction fiscale. Synonyme de transparence, de réciprocité (étant donné que tous collectent et échangent les mêmes renseignements) et du respect du principe de spécialité (les renseignements collectés ne pouvant être exploités qu’aux fins prévus), l’adoption de cette norme permet à la Suisse de renforcer ses relations avec l’Union Européenne et de traiter en toute transparence fiscale (le marché européen étant un marché essentiel pour les activités transfrontalières des banques suisses). Décision stratégique, choix orienté ou délibéré ou encore pression mondiale, l’EAR permet, finalement, à la Suisse de renforcer sa position internationale et de solidifier sa position de place financière compétitive, stable et intègre.

Sources

- https://www.estv.admin.ch/estv/fr/home/internationales‑steuerrecht/fachinformationen/aia.html

- https://www.efd.admin.ch/efd/fr/home/themen/wirtschaft‑‑waehrung‑‑finanzplatz/finanzmarktpolitik/echange-automatique-de-renseignements–ear-/fb-AIA.html

- https://www.semper.ch/echange-automatique-de-renseignements-ear-de-quoi-sagit/

- http://www.oecd.org/tax/automatic‑exchange/international‑framework‑for‑the‑crs/exchange‑relationships/

- http://www.vsv-asg.ch/fr/echange-automatique-de-renseignements-ear

- http://www.swissbanking.org/fr/services/insight/2.15/ear-accord-entre-la-suisse-et-lue

- http://www.swissbanking.org/fr/themes/actualite/echange-automatique-de-renseignements

- https://www.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-67079.html

- Rapport explicatif sur l’accord multilatéral entre autorités compétentes concernant l’échange automatique de renseignements relatifs aux comptes financiers et sur la loi fédérale sur l’échange international automatique de renseignements en matière fiscale.