Le projet suffira-t-il à enliser, au moins partiellement, ce phénomène chronophage et extrêmement coûteux ou devons-nous dès à présent développer d’autres outils ?

Après un précédent article sur ce blog en 2018, voici un thème toujours actuel puisque, plusieurs années après avoir été chargé par une motion d’élaborer une base légale permettant de lutter contre les faillites frauduleuses en chaine, le Conseil fédéral a adopté en ce début d’été 2019 un message 1Communiqué de presse du Conseil fédéral du 26.06.2019 https://www.ejpd.admin.ch/ejpd/fr/home/aktuell/news/2019/2019-06-26.html poursuivant cet objectif ambitieux et dont l’arme principale sera d’empêcher la récidive du délinquant en le frappant d’une interdiction d’exercer une activité2 Art. 67a CP .

Si à sa lecture, cette formule semble offrir un début prometteur, une fois les obstacles de la mise en œuvre concrète passés, c’est sa réelle efficacité sur laquelle plane un doute important. Il faut d’abord rappeler que cette interdiction est une mesure du code pénal (ci-après : « CP ») et qu’elle ne peut être prononcée que contre un auteur condamné à une peine privative de liberté de plus de six mois. Cette disposition ne pourra donc pas empêcher les premières faillites frauduleuses puisqu’il faudra attendre une telle condamnation, qui plus est assortie de l’interdiction d’exercer une activité.

La prévention et répression, deux piliers également dans ce domaine

En amont à cette interdiction et pour améliorer significativement les efforts dans le domaine, l’axe de la prévention a été abordé et permettra aux futurs créanciers de se renseigner plus facilement sur leur client, le registre du commerce bénéficiant avec ce projet d’une modification notable : la possibilité de rechercher en ligne non seulement les raisons de commerce, mais également dans le futur les personnes physiques afin de voir dans quelles sociétés celles-ci sont ou, surtout, ont été impliquées. Libre à chacun ensuite d’évaluer le risque d’un défaut de paiement ou d’exiger des conditions différentes telles qu’un prépaiement ou la fourniture de garanties par exemple.

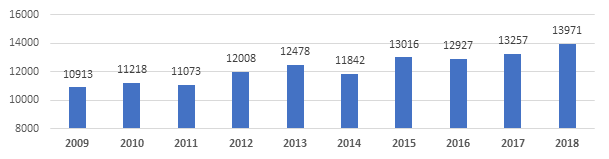

L’axe de la répression quant à lui exige d’abord que la poursuite pénale soit lancée et c’est certainement là que les efforts devront être concentrés. Les collaborateurs des nombreux offices cantonaux, de district ou d’arrondissement doivent être capables de porter les bons soupçons sur les cas de faillites douteux pour les rapporter à l’autorité pénale. Cette capacité présuppose la compétence de savoir quels sont les indices pertinents mais également et surtout le temps nécessaire au traitement correct des nombreux cas, car la tendance est nette : leur nombre ne cesse de progresser si l’on interprète les données de l’Office fédéral de la statistique, les ouvertures de faillites étant en progression en moyenne de 3% par an ces 10 dernières années pour passer de 10’913 en 2009 à 13’971 en 2018 (+28%).

Ouvertures de faillites en Suisse, après déduction des dissolutions (Art. 731b CO)

Relevons que, toujours à la lecture des chiffres de l’OFS, le montant total des pertes au préjudice de l’ensemble des créanciers s’élève entre 2009 et 2018 à plus de 22 milliards de francs.

Des condamnations en forte hausse

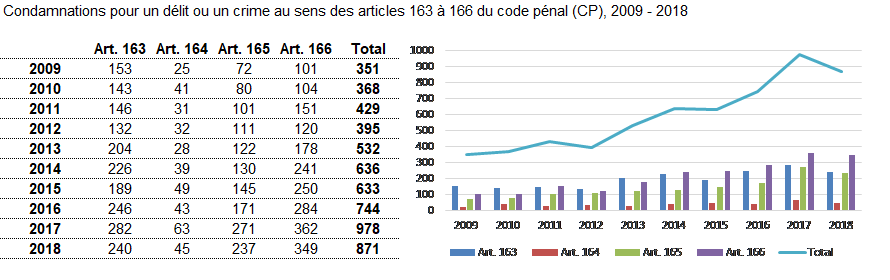

Quelques constats s’imposent en s’intéressant à la statistique des condamnations pénales pour la période 2009 – 2018, en lien avec les crimes et délits dans la faillite et la poursuite pour dettes, à savoir :

- Art. 163 CP (Banqueroute frauduleuse et fraude dans la saisie) 1’961

- Art. 164 CP (Diminution effective de l’actif au préjudice des créanciers) 396

- Art. 165 CP (Gestion fautive) 1’440

- Art. 166 CP (Violation de l’obligation de tenir une comptabilité) 2’140

- Art. 167 CP (Avantages accordés à certains créanciers) 171

- Art. 168 CP (Subornation dans l’exécution forcée) 1

- Art. 169 CP (Détournement de valeurs patrimoniales mises sous main de justice) 10’317

- Art. 170 CP (Obtention frauduleuse d’un concordat judiciaire) 1

Un profil-type standard

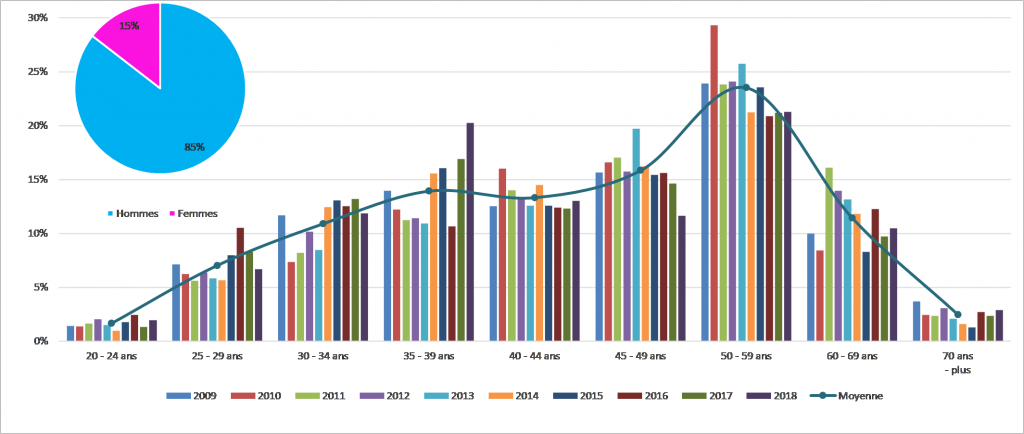

Pas de grande surprise sur ce point. Du côté de l’abus à la procédure de faillite également, le fraudeur est un homme (85%) âgé de 45 à 60 ans. De par la nature de ces infractions et la fonction d’organe d’une société, il est toujours majeur et doit être cadre. Cela ne remet donc pas en cause les chiffres des différentes études 3A ce sujet notamment, KPMG, « Profil du fraudeur en entreprise », 2016 https://home.kpmg/fr/fr/home/media/press-releases/2016/07/profil-du-fraudeur-en-entreprise.html . La figure ci-dessous illustre ce constat.

Des procédures cantonales différentes ?

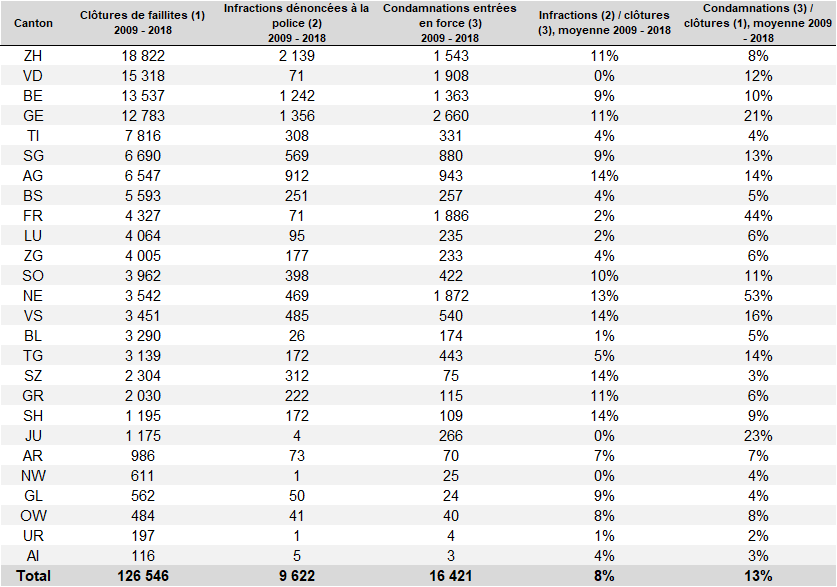

Dernier constat : les cantons ne sont pas égaux et certains résultats laissent apparaître l’application de processus différents. En comparant par canton les clôtures de faillites de ces 10 dernières années, les crimes et délits en lien avec la faillite et la poursuite pour dettes portés à la connaissance des polices ressortant de la Statistique policière de la criminalité (SPC) et la statistique des condamnations pénales pour les mêmes infractions et période, on remarque que dans certains cantons (VD, FR, JU, NW par exemple) les offices s’adressent directement aux Ministères publics sans passer par la police, laquelle n’est pas souvent requise par les procureurs pour des investigations supplémentaires. Les infractions dénoncées à la police sont en effet quasi nulles par rapport aux nombre de clôtures de faillites et aux condamnations, selon l’ordre d’idée donné par le tableau suivant. De plus amples recherches pourraient donner une réponse à cette question qui reste ouverte : quelles en sont les causes et, surtout, les conséquences ?

Clôtures : © OFS – 2019 : Statistique des poursuites et des faillites, y compris clôtures relatives aux dissolutions.

Infractions : © OFS – 2019 : Statistique policière de la criminalité STAT-TAB, art. 163 à 170 CP, par canton, entre 2009 et 2018.

Condamnations : © OFS – 2019 : Statistique des condamnations pénales (SUS)

Du temps et de l’argent…

Forts de ces considérations, on constate que les efforts ont réellement débuté il y a quelques années tant au niveau des efforts engagés dans la poursuite pénale qu’au niveau législatif. Le projet est concret mais l’organisation et les ressources sont encore trop faibles pour lutter contre ce fléau qui coûte cher, un montant que nous ignorons encore mais qui est évidemment compris dans les plus de 2 milliards par an de dommages causés par l’ensemble des faillites.

Il faudrait avoir le temps d’examiner avec attention chaque faillite pour détecter ces retraits en espèces injustifiés figurant dans les relevés bancaires ou pour voir ces véhicules figurant dans les apports en nature être mis hors circulation peu avant la faillite et transférés à la société suivante, sans laisser de trace. Pour essayer de tracer ces outils qui passent de société en société, à chaque fois réévalués et apportés en nature avant d’être sortis des comptes, sous réserve qu’une comptabilité soit tenue…

A défaut de temps, pourquoi ne pas envisager de s’appuyer sur l’analyse de données et l’intelligence artificielle pour que soient automatiquement mis en évidence les indices pertinents dans les dossiers qui, par la force des choses sont ou seront de plus en plus numérisés, avec la création automatique d’un projet de dénonciation incluant des propositions de blocage ou saisie d’avoirs, la préparation de procès-verbaux d’audition ou d’autres demande de mesures d’instruction à l’autorité pénale.

Il faut donc rester pragmatique : axer sur la formation et la sensibilisation des collaborateurs, mettre à disposition des ressources nécessaires et développer des solutions informatiques pour détecter les comportements sur la base d’indices ou de critères définis. Mais même si de tels projets pouvaient commencer maintenant, il faudra encore du temps et de l’argent pour diminuer ces pertes colossales.