Les origines du trust

Le trust, qui se traduit en français par « la confiance », trouve ses origines en Angleterre au 12ème siècle lors des croisades. Les chevaliers anglais qui partaient à la bataille laissaient derrière eux leurs terres pour une durée indéterminée. Il fallait donc trouver un moyen de gérer leurs domaines dans le respect de leurs volontés. Dès lors, les chevaliers qui n’étaient pas sûrs de revenir désignaient des administrateurs de leurs biens. C’est ainsi que cet instrument juridique, qui distingue le propriétaire juridique d’un bien et le bénéficiaire de ce bien, à vu le jour 1Neue Zürcher Zeitung (NZZ). Michael Ferber, 01.03.2019. « Braucht es einen Schweizer Trust ? ».Disponible à l’adresse : https://www.nzz.ch/finanzen/trusts-ld.1458203 .

Définition

Selon l’art. 2 de la Convention de La Haye du 1er juillet 1985 relative à la loi applicable au trust et à sa reconnaissance (RS 0.221.371), le trust se définit ainsi : « Le trust vise les

relations juridiques créées par une personne, le constituant – par acte entre vifs ou à cause de mort – lorsque des biens ont été placés sous le contrôle d’un trustee dans l’intérêt d’un bénéficiaire ou dans un but déterminé ».

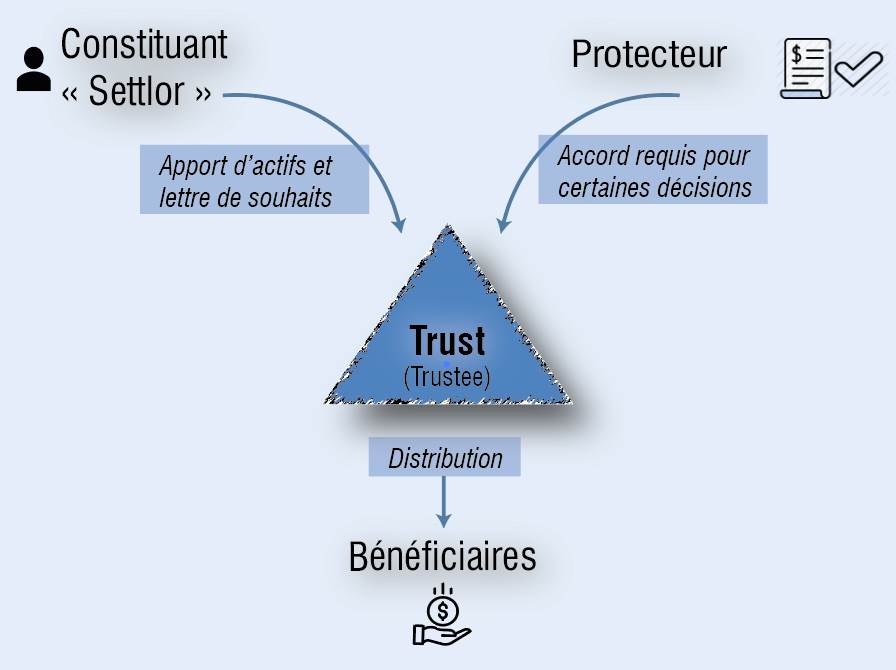

Les parties d’un trust

Le constituant du trust est appelé settlor. La personne ou la société qui est choisie pour la gestion des actifs du trust est le trustee. Le trustee contrôle et gère les actifs mais ce sont les bénéficiaires qui ont droit à tous les avantages liés aux actifs et aux bénéfices de tous les biens détenus par le trust. Le settlor peut désigner quiconque pour être le bénéficiaire du trust. Il peut s’agir de lui-même, de son époux(se), de ses enfants, mais aussi de fondations ou d’associations.

Un protecteur peut également être nommé pour vérifier que le trustee utilise de manière adéquate les fonds. Le settlor informe le trustee de ses souhaits en termes de gestion du trust dans un document intitulé « Lettre de souhaits » 2FOSS Family Office Advisory. Disponible à l’adresse : https://www.family-office-advisory.com/fr/family-office-services/structures/trusts.html#close .

Types de trust

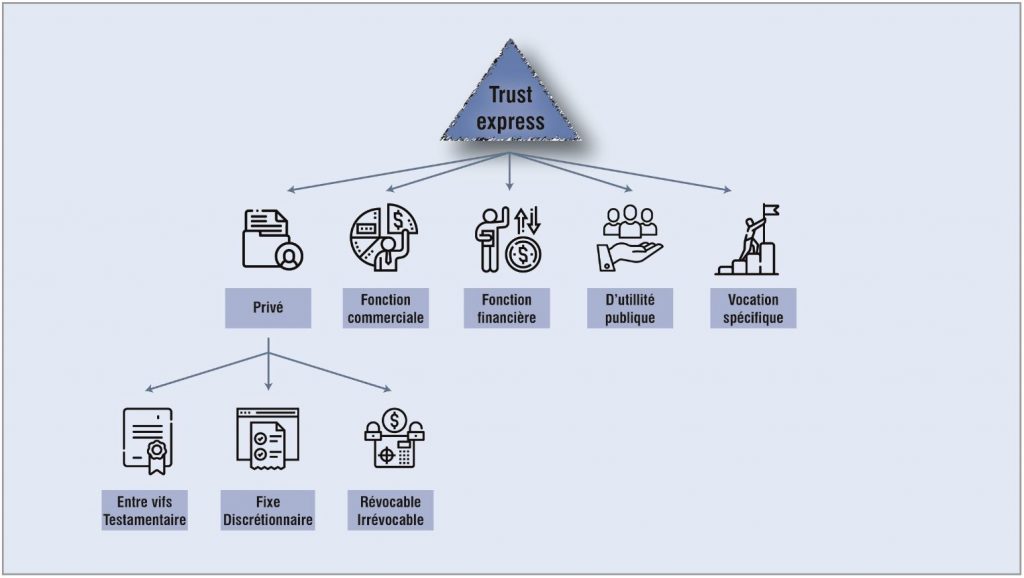

La Convention de la Haye ne vise que les trusts créés de manière volontaire, soit les express trusts 3Philippe Kenel. « Le trust : quelle utilité en droit suisse ? » Disponible à l’adresse : https://www.philippekenel.ch/fr/publications/articles/Le-trust–quelle-utilite-en-droit-suisse–1-53-17 .

Un trust peut avoir plusieurs fonctions, notamment commerciale, financière, d’utilité publique ou viser un but spécifique et à caractère non caritatif 4Support de cours, G. Wuest – ILCE, 04.10.2019. Cours « Structures offshore et Trust » .

Dans le cadre d’un trust privé créé pour la gestion d’une succession, le settlor peut influencer le sort de ses biens de manière plus durable que lors d’une donation, car il n’y a pas de remise immédiate des biens aux bénéficiaires 5Ref. 4 .

Il existe deux grandes distinctions de trust. Les trusts révocables et les trusts irrévocables. Dans le premier cas, le constituant à la possibilité de mettre fin au trust à tout moment et peut dès lors retrouver la propriété de ses biens. Dans le deuxième cas, le transfert des biens est définitif et ne peut être annulé.

Le settlor peut également décider de définir clairement le mode de distribution des actifs du trust, mais il peut aussi laisser le trustee décider du montant à distribuer (trust discrétionnaire). Comme cité plus haut, le settlor peut cependant indiquer une ligne conductrice au trustee par le biais de la lettre de souhaits.

Caractéristiques d’un trust

Les caractéristiques d’un trust sont les suivantes (notamment selon RS 0.221.371) :

- Le trust n’est ni une personne physique, ni une personne morale. Le trust est une forme juridique à part entière ;

- Les biens du trust constituent une masse distincte et ne font pas partie du patrimoine du trustee ;

- Le titre relatif aux biens du trust est établi au nom du trustee ou d’une autre personne pour le compte du trustee ;

- Le trustee est investi du pouvoir et chargé de l’obligation, dont il doit rendre compte, d’administrer, de gérer ou de disposer des biens selon les termes du trust et les règles particulières imposées au trustee par la loi.

Conséquences d’un trust pour les créanciers

La constitution d’un trust amène à une réorganisation du patrimoine de tous les intervenants qui se répercute sur les créanciers des parties prenantes. En effet, les actifs mis dans le trust ne sont plus accessibles aux créanciers du settlor puisqu’il s’en est dessaisi en faveur du trustee. Comme indiqué plus haut, les avoirs du trust ne font pas non plus partie du patrimoine du trustee. Par conséquent, les créanciers personnels du trustee et du settlor n’ont aucun droit sur les actifs formant le trust. De plus, les créanciers des bénéficiaires ne peuvent saisir directement les biens du trust puisque les bénéficiaires ne possèdent que des prérogatives à la remise d’avantages patrimoniaux 6Aude Peyrot, 2011. « Le trust de common law et l’exécution forcée en Suisse ». Université de Genève. Disponible à l’adresse : https://archive-ouverte.unige.ch/unige:17339 .

Cadre juridique suisse

Jusqu’à la ratification de la Convention de la Haye intervenue le 1er juillet 2007, le terme de trust était totalement inconnu au droit suisse. En adhérant à la Convention, la Suisse a décidé de reconnaître l’existence et les effets juridiques des trusts. Néanmoins, il ne s’agit que d’une reconnaissance du trust, puisqu’il n’existe pas à proprement parler un trust de droit suisse. A l’heure actuelle, si un Suisse souhaite placer ses avoirs dans un trust, il doit se référer à un droit étranger 7Parlement.ch, 13.03.2019 « Le trust devrait apparaître dans le droit suisse ». Disponible à l’adresse : https://www.parlament.ch/fr/services/news/Pages/2019/20190313125527885194158159041_bsf084.aspx . Toutefois, cette ratification permet à la place financière suisse de gérer des trusts étrangers depuis le territoire helvétique.

Bien que le droit suisse ne possède pas une législation propre au trust, la Suisse a introduit diverses normes afin de réglementer son statut. Entrée en vigueur le 1er janvier 2020, la loi fédérale du 15 juin 2018 sur les établissements financiers (LEFin, RS 954.1) prévoit notamment que les gestionnaires de fortune ainsi que les trustees mentionnés à l’art. 2, al.1, let. a et b soient soumis à la loi fédérale concernant la lutte contre le blanchiment d’argent et le financement du terrorisme (LBA, RS 955.0)

- « Le trustee qui gère des trusts en Suisse ou depuis la Suisse est soumis à la LBA, quel que soit le lieu où se situent les biens du trust et l’ordre juridique dans lequel le trust a été constitué ;

- Le protecteur est qualifié d’intermédiaire financier et donc soumis à la LBA s’il peut prendre des décisions en matière financière en lieu et place du trustee ou conjointement avec ce dernier. En revanche, si ses prérogatives se limitent à changer ou à surveiller le trustee ou encore à disposer d’un droit de veto lui permettant uniquement de s’opposer à des décisions de placement et d’allocation prises par le trustee, alors le protecteur n’est pas un intermédiaire financier au sens de la LBA » 8Confédération Suisse. Administration fédérale des finances AFF, 29.10.2008. « Pratique de l’Autorité de contrôle en matière de lutte contre le blanchiment d’argent relative à l’art. 2, al. 3, LBA ». Pages 17-18. Disponible à l’adresse : http://www.polyreg.ch/f/informationen/unterstellungskommentar.pdf .

A noter encore qu’en mars 2019, le Conseil national a approuvé une motion afin d’introduire le trust dans le droit helvétique. Le Conseil fédéral est donc chargé de créer les bases légales permettant d’introduire un trust suisse 9Parlement.ch, 13.03.2019 « Motion CAJ-CE. Introduction du trust dans l’ordre juridique suisse ». Disponible à l’adresse : https://www.parlament.ch/fr/ratsbetrieb/amtliches-bulletin/amtliches-bulletin-die-verhandlungen?SubjectId=45567#votum11 .