Le Bureau de communication en matière de blanchiment d’argent (MROS) est dernièrement devenu plus silencieux. Cela est dû à la récente suppression de son délai de traitement des communications. Cependant, quels sont les effets de cette suppression sur les intermédiaires financiers et surtout, avec quels impacts sur la lutte contre le blanchiment d’argent en Suisse ?

Les communications au MROS avant la révision de la loi

La Loi sur le blanchiment d’argent (LBA)1Loi fédérale concernant la lutte contre le blanchiment d’argent et le financement du terrorisme (LBA ; RS 955.0)., impose aux intermédiaires financiers de communiquer tout « soupçon fondé » au MROS2Art. 9 LBA.. La notion de « soupçon fondé » n’est pas clairement définie dans la loi, elle est régulièrement sujette à débats et polémiques. En 2008, un arrêt non publié3Arrêt du Tribunal fédéral 4A_313/2008 du 27 novembre 2008, consid. 4.2.2.3. mais dont le contenu a par la suite été repris par d’autres jurisprudences fédérales4Arrêts du Tribunal pénal fédéral SK 2017.54 du 19 décembre 2017 et SK 2014.14 du 18 mars 2015, consid. 4.5.1.1. a commencé à préciser cette notion. Dès lors, il suffit qu’un simple doute ne soit pas levé par les clarifications de l’art. 6 LBA pour que naisse une obligation de communiquer5HERREN, N., 2019. L’obligation de communiquer : les « soupçons fondés » de l’art. 9 LBA, in : Semaine judiciaire 2019 II 107 ss. Disponible à l’adresse : https://pestalozzilaw.com/media/publications/documents/N_Herren_-_obligation_de_communiquer_-_SJ_2019_II_107ss.pdf..

Imaginez qu’un client de votre banque reçoive un montant conséquent provenant d’une personne physique sise dans un autre pays6Cet exemple s’applique aux transactions monitorées par un système de détection des transactions comportant un risque accru.. Cette transaction déclenche chez la personne en charge de l’analyse quelques questions, en lien notamment avec l’arrière-plan économique de la transaction et la provenance des fonds. Ces questions seront posées au client. Si ce dernier ne répond pas dans un délai jugé raisonnable par l’autorité de surveillance7Le délai pour la clarification des transactions monitorées est de 60 jours selon le bulletin CFB 50/2007, p. 74., alors une obligation de communiquer existe déjà.

Cet exemple simplifié a le mérite d’illustrer la raison pour laquelle les intermédiaires financiers sont poussés à multiplier les communications, parfois par « confort », afin d’éviter toute poursuite pénale à leur encontre8ISENI, R., 2022. Le compliance officer : bouc émissaire de la lutte contre le blanchiment d’argent ? 13 mai 2022. Disponible à l’adresse : https://serval.unil.ch/resource/serval:BIB_36DB860392BC.P001/REF.pdf.. En effet, les poursuites pénales pour blanchiment en violation de cette obligation de communiquer ne sont pas rares9RUCHE, S., 2021. Les « compliance officers », ces banquiers très exposés. 25 février 2021. Disponible à l’adresse : https://www.letemps.ch/economie/finance/compliance-officers-banquiers-tres-exposes..

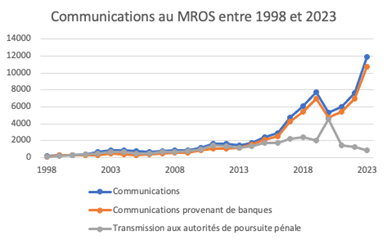

De ce fait, nous pouvons observer une croissance exponentielle des communications au cours des dernières années10Les chiffres ont été repris des différents rapports MROS de 1998 à 2022, tous disponibles à l’adresse : https://www.fedpol.admin.ch/fedpol/fr/home/kriminalitaet/geldwaescherei/jb.html.. A noter qu’une large majorité d’entre elles ne sont pas transmises aux autorités de poursuite pénale.

Le graphique ci-dessus illustre toute la problématique du traitement des communications dont le nombre se monte à plusieurs milliers par année. En effet, selon le rapport annuel 2023 du MROS11Office fédéral de la police fedpol, 2024. Bureau de communication en matière de blanchiment d’argent (MROS) : Rapport annuel 2023. Mai 2024. Disponible à l’adresse : https://www.fedpol.admin.ch/fedpol/fr/home/kriminalitaet/geldwaescherei/jb.html., l’organisme employait 59 collaborateurs (50,3 ETP) pour 11’876 communications.

Jusqu’au 31 décembre 2022, le MROS disposait d’un délai de traitement de 20 jours12Art. 23 al. 6 LBA., au terme duquel il devait informer l’intermédiaire financier de la suite donnée à la communication13BRP Bizzozero & Partners SA, 2021. Alerte réglementaire 11/2021. 27 avril 2021. Disponible à l’adresse : https://brpsa.com/wp-content/uploads/2021/04/BRPSA_Alerte-Reglementaire_11_Revision-de-la-Loi-sur-le-blanchiment-dargent-1.pdf.. Une fois la réponse obtenue, l’intermédiaire pouvait alors se positionner sur le maintien ou la rupture de la relation d’affaires14Idem.. Il va sans dire que ce délai était de facto très difficile à respecter.

Révision de la LBA, qu’est-ce qui change ?

Avec l’entrée en vigueur le 1er janvier 2023 de la révision de la LBA, la notion de « soupçon fondé » a été introduite dans la loi en reprenant la définition qui découle de la jurisprudence du Tribunal fédéral15Art. 9 al. 1quater LBA..

De plus, la LBA révisée supprime totalement le délai de traitement du MROS. Ce dernier n’a l’obligation d’informer l’intermédiaire financier que dans le cas où la communication est transmise à une autorité de poursuite pénale. L’intermédiaire financier, lui, ne peut se positionner sur la rupture de la relation d’affaires qu’à partir du 40e jour. Par ailleurs, s’il décide de clôturer une relation d’affaires annoncée, l’intermédiaire financier doit alors informer sans délai le MROS de cette clôture.

Quels impacts sur les intermédiaires financiers ?

L’inscription de la notion de soupçon fondé dans la LBA n’a eu que très peu d’impact sur les intermédiaires financiers puisqu’elle était déjà appliquée. Cependant, cette inscription a le mérite d’améliorer la prévisibilité du droit. La suppression du délai de traitement, elle, a généré de nombreux changements administratifs et organisationnels.

Premièrement, la prise de position sur le maintien ou non de la relation d’affaires n’intervient qu’à partir du 40e jour ouvrable. Durant cette période, l’intermédiaire financier doit exécuter les ordres du client16Art. 9a al. 1 LBA. tout en garantissant le paper-trail17Art. 9a al. 2 LBA.. Il doit également respecter l’interdiction d’informer le client ou tout tiers de cette communication18Art. 10a LBA.. Il s’agit d’une situation très inconfortable en pratique, dont la durée est désormais doublée. La décision sera finalement prise sans connaître la position du MROS (sauf dans le cas où le dossier a déjà été transmis aux autorités de poursuite pénale).

Deuxièmement, la communication à la clôture présuppose un suivi très attentif des relations annoncées, pour une durée à priori indéterminée. Une fois la relation d’affaires rompue, l’intermédiaire doit informer le MROS sans délai, moyennant au niveau technique la même marche à suivre que celle d’une communication standard, via la plateforme en ligne19Office fédéral de la police fedpol. Informations concernant le système de traitement des données goAML au MROS. Dernière modification le 7 décembre 2022. Disponible à l’adresse : https://www.fedpol.admin.ch/fedpol/fr/home/kriminalitaet/geldwaescherei/meldung.html.. En d’autres termes, il s’agit d’une procédure supplémentaire plutôt contraignante.

Le tout a généré des changements dans les directives internes et les divers processus. De plus, des compléments de formations ont bien souvent dû être mis en place, notamment pour la fonction compliance mais également le front et les diverses parties impliquées dans les processus de lutte contre le blanchiment d’argent, en anglais Anti Money Laundering (AML).

Quels potentiels impacts au niveau suisse ?

Ces conséquences non négligeables sur les organisations soulèvent naturellement la question de leur impact au niveau national.

En supprimant le délai de traitement des communications, le MROS bénéficie d’une meilleure flexibilité quant à la priorisation des communications. Néanmoins, le Centre de Droit Bancaire et Financier est d’avis que cette situation n’est pas favorable à la bonne marche de la justice. En effet, plus le délai est rallongé, plus il sera plus difficile pour les autorités de poursuite pénale de mener à bien leur instruction20VILLARD, K., 2021. Adoption de la révision LBA. 22 mars 2021. Disponible à l’adresse : https://cdbf.ch/1177/..

D’autre part, la communication des ruptures des relations d’affaires génère également un flux très important d’informations pour toutes les parties, mais en particulier pour le MROS. Cependant, est-ce vraiment une information nécessaire à la bonne marche de la lutte anti-blanchiment ? Ces informations sont-elles vraiment exploitées ? Ces questions restent à ce jour ouvertes.

Les informations transmises au MROS par les intermédiaires financiers concernant les ruptures des relations d’affaires ne sont pas nécessaires de mon point de vue, du moins pas à ce stade du processus. En effet, une fois la communication effectuée, les intermédiaires financiers ne peuvent autoriser les retraits d’importantes valeurs patrimoniales que sous une forme qui garantisse le paper-trail21Art. 9b al. 2 LBA.. Par la même occasion, l’interdiction d’informer n’est pas levée après la rupture de la relation d’affaires22Art. 9b al. 4 LBA.. Dès lors que la documentation existe et que le paper-trail est garanti, il n’y a donc pas, en soi, une urgence quant à la transmission de ces informations. Selon moi, il aurait alors été plus judicieux de ne pas imposer aux intermédiaires financiers d’annoncer les clôtures mais plutôt de s’adresser à eux dans les cas où l’information est utile à la suite donnée au dossier, soit par le MROS soit par l’autorité de poursuite pénale.

A titre d’illustration, le rapport 2023 du MROS23Office fédéral de la police fedpol, 2024. Bureau de communication en matière de blanchiment d’argent (MROS) : Rapport annuel 2023. Mai 2024. Disponible à l’adresse : https://www.fedpol.admin.ch/fedpol/fr/home/kriminalitaet/geldwaescherei/jb.html. indique que sur les 2’669 communications de rupture de la relation d’affaire reçues en 2023, 5,5% seulement concernent des communications qui ont été transmises à une autorité de poursuite pénale après le délai de 40 jours. 30,6% d’entre elles concernent des communications qui n’ont pas été transmises et le solde, soit 63,9%, sont encore en suspens.

La charge de travail est alors multipliée, y compris pour les intermédiaires financiers qui voient leur travail administratif augmenter pour finalement prendre une décision de maintien ou non de la relation d’affaires sans connaître la position du MROS. Les communications deviennent nombreuses, ce qui reste un challenge pour leur suivi. Les ressources impliquées pour les communications qui ne seront pas transmises et pour les informations de clôture ne sont ainsi pas affectées à une autre tâche d’analyse et de détection de nouveaux cas réellement sensibles. Peut-on percevoir un risque au niveau suisse là-dedans ?

Cette situation comporte en premier lieu un risque pour l’intermédiaire financier lui-même. En effet, le système actuel tend toujours plus à le poursuivre. Les ressources mobilisées pour les tâches administratives à utilité discutable ne sont ainsi pas exploitées en vue de la détection de nouveaux cas. Au niveau national, la Suisse pourrait être face au même problème. En effet, le MROS et les autorités de poursuite pénale pourraient rencontrer des difficultés concernant l’affectation des ressources. Ceci pourrait aboutir à un risque, au niveau national, de manquer un cas d’envergure ou de ne le découvrir que tardivement. Le MROS l’a dit lui-même dans son récent rapport : « En 2023, une communication sur cinq a été analysée en profondeur.24Idem.».

Conclusion

Les communications au MROS sont au cœur du système anti-blanchiment en Suisse25ZULAUF U., HUTZLER D., 2019. Le système de communication au MROS doit être réformé. 31 octobre 2019. Disponible à l’adresse : https://cdbf.ch/1090/..

L’abaissement du seuil de déclenchement de l’obligation de communiquer semble pousser les intermédiaires financiers à communiquer non plus en fonction du soupçon, mais en fonction de la « probabilité d’être puni »26ISENI, R., 2022. Le compliance officer : bouc émissaire de la lutte contre le blanchiment d’argent ? 13 mai 2022. Disponible à l’adresse : https://serval.unil.ch/resource/serval:BIB_36DB860392BC.P001/REF.pdf.. En effet, le Compliance Officer, souvent dans le viseur de la justice, subit une grande pression.

Les échanges entre le bureau de communication et les intermédiaires financiers sont désormais réduits, ce qui ne semble pas aller dans le sens d’une réelle collaboration. Selon moi, cette collaboration devrait être étroite et constante pour garantir une plus grande efficacité de la lutte contre le blanchiment d’argent au niveau national.

Enfin, les modifications législatives présentées dans le présent article, en particulier les communications de rupture de la relation d’affaire, ne vont pas selon moi dans le sens d’un système anti-blanchiment efficace sur le long terme.