Vous connaissez certainement Transparency International, cette organisation non gouvernementale internationale qui lutte et prévient la corruption des gouvernements et le blanchiment d’argent dans le monde. Elle a publié en août 2023 un rapport mettant en garde la Suisse contre la facilité avec laquelle les avoirs, en particulier ceux issus de la corruption sont introduits dans le pays, en raison de l’exclusion des trusts de la législation anti-blanchiment1https://transparency.ch/wp-content/uploads/2023/08/Rapport_Registre_TI-CH_fr_final.pdf (dernière consultation, le 10.05.2024)..

Pour lutter contre cette lacune juridique, le groupe d’action financière (GAFI) recommandait dans son rapport de suivi paru en octobre 2023, la création d’un registre central public des bénéficiaires effectifs des avoirs des trusts24ème Rapport de suivi renforcé & réévaluation de notations de conformité technique.. Sur cette base, la Suisse a introduit dans deux textes légaux, l’OBA-FINMA3Ordonnance de l’Autorité fédérale de surveillance des marchés financiers du 3 juin 2015 sur la lutte contre le blanchiment d’argent et le financement du terrorisme dans le secteur financier (Ordonnance de la FINMA sur le blanchiment d’argent, OBA-FINMA), État le 1er janvier 2023 ; RS 955.033.0. et la LBA4Loi fédérale du 10 octobre concernant la lutte contre le blanchiment d’argent et le financement du terrorisme (loi sur le blanchiment d’argent), État le 1er septembre 2023 ; RS 955.0., de nouvelles obligations : la vérification des informations concernant l’ayant droit économique, l’actualisation régulière des données des clients par exemple, qui sont entrées en vigueur en janvier respectivement septembre 2023.

Dans cet article, nous traiterons en premier lieu de la question du trust discrétionnaire et irrévocable en Suisse. Ensuite, nous présenterons les méthodes d’identification des acteurs du trust. Puis, nous analyserons l’importance du processus de connaissance du client (Know Your Customer – KYC) et nous aborderons en dernier lieu la problématique des risques accrus de blanchiment d’argent sous l’angle des flux financiers.

Introduction

En janvier 2024, l’Autorité fédérale de surveillance des marchés financiers (FINMA) a innové en introduisant de nouvelles règles concernant l’activité de trustee : tout trustee est considéré comme exerçant professionnellement s’il gère un trust dont la valeur patrimoniale dépasse à un moment donné 5 millions de francs. Le trustee est alors tenu de requérir une autorisation d’exercer conformément à la LEFin5Loi fédérale du 15 juin 2018 sur les établissements financiers (LEFin), État le 1er août 2021 ; RS 101. auprès de la FINMA et doit la lui soumettre avant la fin de l’année 20246https://www.finma.ch/fr/news/2024/02/20240202-mel-finma-am-01-24/ (dernière consultation, le 18.02.2024).. Enfin, le GAFI a souligné dans son rapport du 23 octobre 202374ème rapport du GAFI op. cit. les progrès réalisés par la Suisse pour remédier à ses lacunes de conformité sur la lutte anti-blanchiment.

Définition du Trust et sa constitution

D’après l’article 2 de la Convention de La Haye du 1er juillet 1985 relative à la loi applicable au trust et à sa reconnaissance (CLH)8RS 0.221.371., le trust désigne les relations juridiques créées par le constituant (settlor), par acte entre vifs ou à cause de mort, lorsque des biens ont été placés sous le contrôle d’un trustee dans l’intérêt d’un bénéficiaire ou dans un but déterminé. Dans la pratique, le settlor se dessaisit d’une partie ou de l’ensemble de ses biens qu’il transfert au trustee. Ce dernier en devient le propriétaire et les administre dans l’intérêt du ou des beneficiaries (bénéficiaires). Et, si le settlor le souhaite, il peut nommer une personne de confiance (le protector) pour surveiller que le trustee agisse conformément à ses volontés.

À ce jour, il n’existe pas de trust de droit suisse. En revanche, la Suisse reconnaît les trusts étrangers depuis 2007, année d’entrée en vigueur de la CLH pour la Suisse. L’art. 6 par. 1 CLH dispose que le trust est régi par la loi choisie par le settlor. Ce choix doit être exprès ou résulter des dispositions de l’acte créant le trust (trust deed) ou en apportant la preuve, interprétée au besoin à l’aide des circonstances de la cause. Ainsi, un trust étranger valablement constitué selon la loi de son État est automatiquement reconnu en Suisse (art. 11 par. 1 CLH)9Selon l’art. 149a de la loi fédérale du 18 décembre 1987 sur le droit international privé (LDIP), État le 1er septembre 2023 ; RS 291 : cette reconnaissance est faite indépendamment du fait que la preuve du trust est apportée ou non par écrit comme le demande l’art. 3 de la CLH..

Identification du settlor, des bénéficiaires et du protector

Différentes normes légales obligent le trustee à identifier et vérifier l’identité du settlor dont l’art. 64 al. 1 OBA-FINMA qui impose une identification au moyen d’une déclaration écrite. L’association suisse des banquiers quant à elle préconise l’utilisation du « formulaire T » dont le contenu doit être équivalent à celui de son formulaire modèle10Le formulaire modèle est accessible sous : https://www.swissbanking.ch/_Resources/Persistent/b/b/5/6/bb567395296e7938825156ac506c7319d6c9651b/ASB_Convention_CDB_2020_FR.pdf, page 64. (art. 41 CDB2011Convention relative à l’obligation de diligence des banques (CDB20).). Il requiert notamment les informations sur le settlor, les bénéficiaires et le cas échéant, le protector.

D’après le commentaire de la CDB2012Commentaire concernant la Convention relative à l’obligation de diligence des banques (CDB20). Les définitions des terminologies citées se trouvent aux pages 61-63. relatif à l’art. 41 CDB20, on entend par settlor, la personne qui apporte des valeurs patrimoniales au trust en y transférant son patrimoine ; les bénéficiaires sont toutes les personnes qui, à la date de signature du formulaire T, ont des droits sur la fortune du trust ou sur ses revenus, que ces droits soient fixes ou que les distributions aux bénéficiaires relèvent de la libre appréciation du trustee. Les informations sur le protector ne doivent être renseignées que s’il bénéficie d’un pouvoir de révocation du trust – dans le cas d’un trust révocable – et/ou a le droit de désigner le trustee.

Pertinence du KYC

L’obligation du KYC (Know Your Customer ou connaissance du client) est née des recommandations du GAFI adressées aux États pour lutter efficacement contre le blanchiment des capitaux. Son but principal vise à connaître le bénéficiaire effectif des avoirs du trust respectivementde vérifier l’identité du settlor, des bénéficiaires et cas échéant, du protector. Dans ce cadre, le trustee est tenu de recueillir cles informations pertinentes et corroboratives sur le settlor et les bénéficiaires. En substance, le trustee doit se renseigner sur comment le settlor a constitué sa fortune (l’origine des fonds), son parcours et sa situation professionnelle, sa situation familiale et ses différentes activités respectivement ses fonctions.

Afin d’éviter une utilisation du trust à des fins notamment de blanchiment d’argent ou d’évasion fiscale, le trustee vérifieen particulier que les fonds transférés dans le trust ne sont pas d’origine criminelle, que le settlor respectivement chaque bénéficiaire voire le protector n’est pas sous sanction du SECO13Le Secrétariat d’État à l’économie a mis en place un moteur de recherche permettant de trouver facilement les personnes qui sont sous sanctions économiques : https://www.seco.admin.ch/seco/fr/home/Aussenwirtschaftspolitik_Wirtschaftliche_Zusammenarbeit/Wirtschaftsbeziehungen/exportkontrollen-und-sanktionen/sanktionen-embargos/sanktionsmassnahmen/suche_sanktionsadressaten.html., n’est pas une PEP14Personnes Exposées Politiquement., n’est pas de nationalité et/ou ne réside pas dans l’un des pays répertoriés par le GAFI – pays non coopératifs ou à surveiller –. Il s’assure par ailleurs que les informations reçues sont exactes en y apportant des documents corroboratifs. Il tient également à jour les informations sur l’identité principalement du settlor et il les renouvelle cas échéant.

Risques accrus de blanchiment d’argent liés aux flux financiers

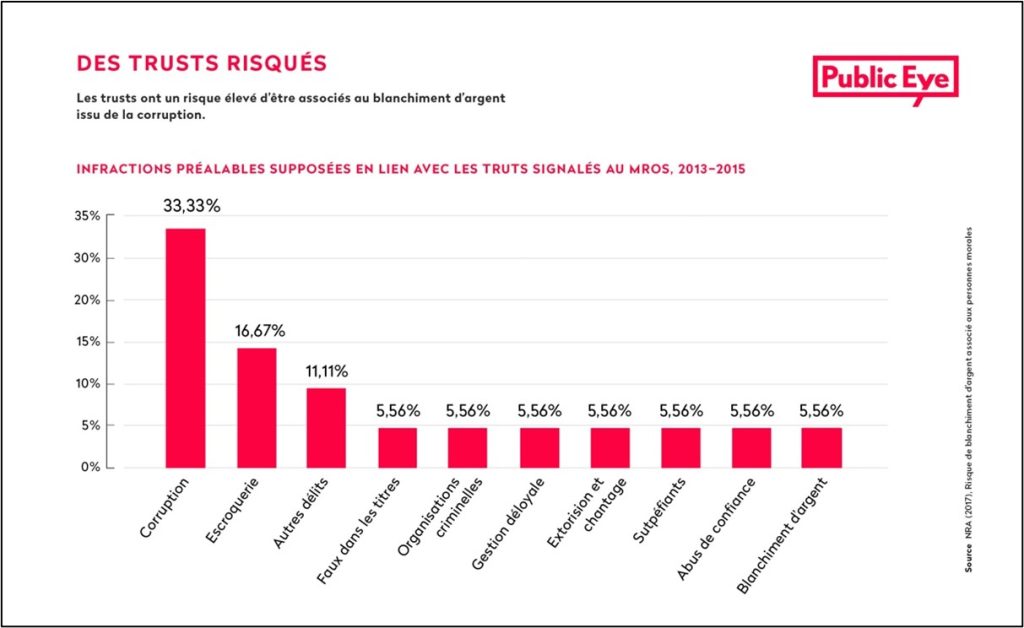

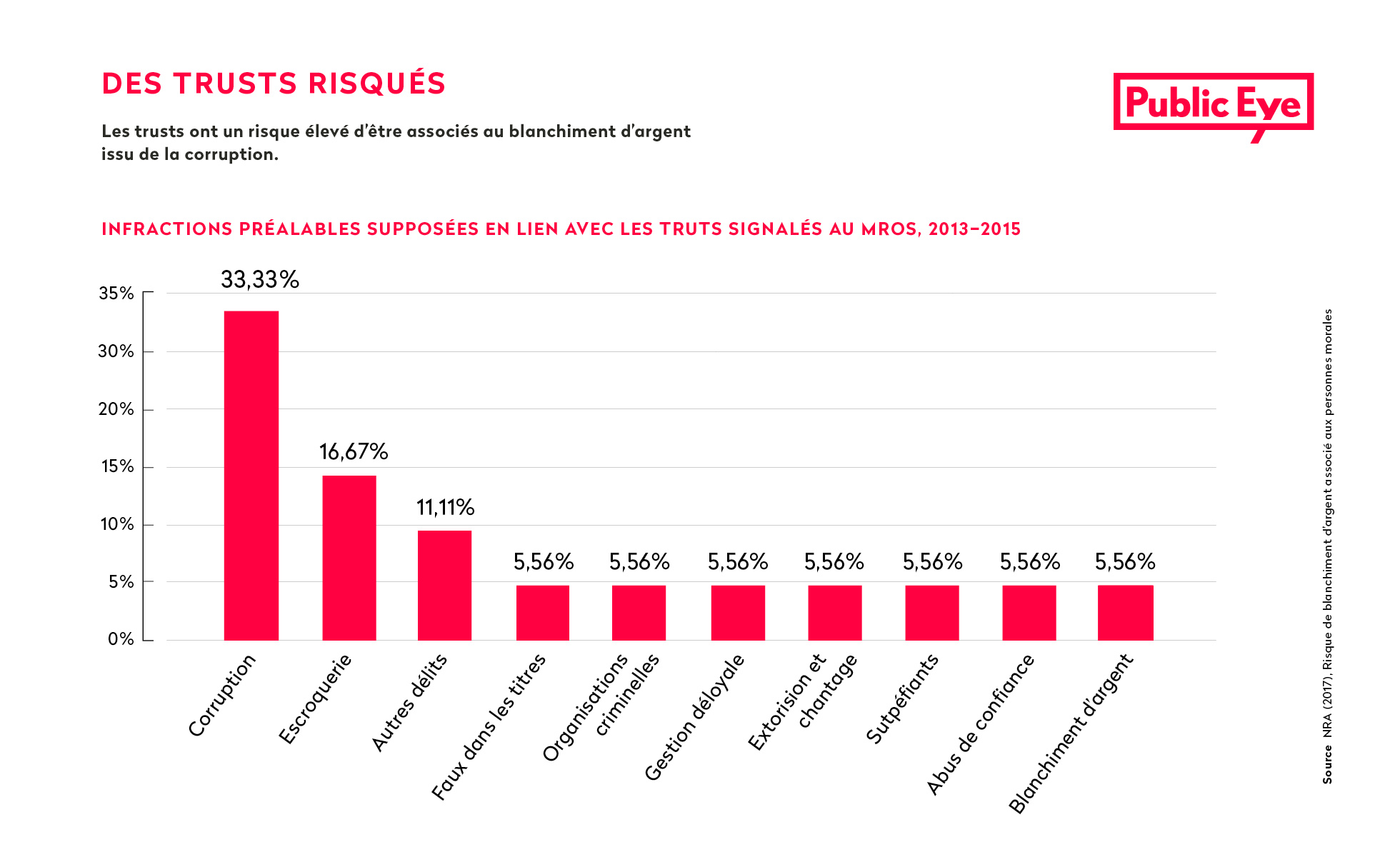

Public Eye, dans son article en ligne « La Suisse, maîtresse des sociétés offshore »15https://www.publiceye.ch/fr/thematiques/corruption/les-facilitateurs-de-la-corruption/la-suisse-maitresse-des-societes-offshores. met en lumière que le trust a un risque élevé d’être associé au blanchiment d’argent issu de la corruption, qui représente un tiers des infractions préalables supposées dans les signalements en lien avec les trusts transmis au Bureau de communication en matière de blanchiment d’argent (MROS) entre 2013 et 2015.

{kind=link}

Sous cet angle, le Global forum on transparency and exchange of information for tax purpose mentionne dans son rapport 2010 « Building Effective Beneficial Ownershisp Frameworks » que le suivi des flux de fonds est crucial pour prévenir les activités criminelles et donc que le trustee doit être en mesure de suivre et de documenter les mouvements financiers à travers les comptes et les transactions financières afin de détecter toute activité suspecte ou non conforme. Le GAFI, préconise dans son document intitulé : « Lignes directrices approche fondée sur les risques | Prestataires de services aux sociétés et trusts » une surveillance et une vigilance accrue concernant les opérations suspectes. Dans le même contexte, la FINMA fixe à l’art. 73 ss. de son ordonnance les exigences à observer notamment par le trustee en matière de surveillance et de documentation des transactions financières à risques accrus.

Le trustee surveille les transactions à risques accrus d’une part en établissant ses propres critères de détection des transactions comportant des risques accrus et d’autre part en utilisant un système informatique de détection et de surveillance efficace. Il met également en place des processus de vérification supplémentaires utilisables lorsqu’une transaction présentant un risque élevé est identifiée. Les mesures de clarifications complémentaires sont entreprises aussitôt que la transaction à risque accru est décelée et la conduite à terme le plus rapidement possible. En cas de soupçon de blanchiment d’argent et sur la base de soupçons fondés, le trustee effectue une communication au MROS.

Conclusion

L’exclusion des trusts de la loi fédérale suisse sur la lutte contre le blanchiment d’argent et le financement du terrorisme augmentait le risque de blanchiment par leur utilisation. Toutefois, l’introduction de nouvelles normes législatives incluant les trustees et l’adoption, le 22 mai 2024, du message sur le projet de loi visant à améliorer la lutte contre le blanchiment d’argent par le Conseil fédéral16FF 2023 23.XXX. renforcent le dispositif suisse de lutte contre la criminalité économique et participent à la diminution significative du blanchiment d’argent par l’utilisation des trusts.

En attendant l’entrée en vigueur de la nouvelle loi fédérale sur la transparence des personnes morales et l’identification des ayants droit économiques, le trust, dans sa forme actuelle, peut encore favoriser la dissimulation de l’identité du bénéficiaire effectif des avoirs qui y sont transférés ou, du moins, faire apparaître un settlor illégitime comme légitime. Le trustee tient donc un rôle clé dans l’identification et la vérification de l’identité du settlor, des bénéficiaires, et, le cas échéant, du protector, ainsi que dans l’utilisation du KYC.

Le trustee doit, dans une approche fondée sur les risques et avec toute la diligence qui est attendue de lui, recueillir les informations pertinentes en utilisant, par exemple, des outils tels que la Watchlist, la base de données des sanctions du SECO ou la blacklist de la FINMA. Dans ce contexte, la création d’un registre central des bénéficiaires effectifs accessible au public semble bénéfique, car le trustee disposerait ainsi d’une base de données comparative supplémentaire.

Terminons tout de même par une nouvelle réjouissante. La future loi sur la transparence des personnes morales et l’identification des ayants droit économiques prévoit l’introduction de la création d’un registre de transparence des ayants droit économiques. Les trustees auront notamment l’obligation de déclarer les ayants droit économiques dans ce registre, qui sera tenu par l’Office fédéral de la justice et accessible aux intermédiaires financiers.

Bibliographie complémentaire

Loi fédérale du 10 octobre 1997 sur le blanchiment d’argent (LBA ; RS 955.0)

Ordonnance de la FINMA sur la lutte contre le blanchiment d’argent du 3 juin 2015 (OBA-FINMA ; RS 955.033.0)

Convention du 1er juillet 1985 relative à la loi applicable au trust et à sa reconnaissance (RS 0.221.371)

Message concernant la loi sur la transparence des personnes morales (FF 2023). [En ligne] 2024. [Consulté le 24 mai 2024]. Disponible sur : https://www.newsd.admin.ch/newsd/message/attachments/87773.pdf

Loi sur la transparence des personnes morales, LTPM. [En ligne] 2024. [Consulté le 24 mai 2024]. Disponible sur : https://www.newsd.admin.ch/newsd/message/attachments/87772.pdf

Directive (UE) 2018/843 du parlement européen et du conseil, du 30 mai 2028 modifiant la directive (UE) 2015/849 relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme ainsi que les directives 2009/138/CE et 2013/36/UE, OJ L 156, 19.6.2018, p. 43–74

SwissBanking. Convention relative à l’obligation de diligence des banques (CDB20). [En ligne]. 2020 [Consulté le 18 février 2024]. Disponible sur : https://www.swissbanking.ch/

SwissBanking. Commentaire concernant la Convention relative à l’obligation de diligence des banques (CDB20). [En ligne]. 2020 [Consulté le 18 février 2024]. Disponible sur : https://www.swissbanking.ch/

GAFI. Mesures de lutte contre le blanchiment de capitaux et le financement du terrorisme, Suisse, 4ème rapport de suivi renforcé & réévaluation de notations de conformité technique. [En ligne]. Octobre 2023 [Consulté le 13 février 2024]. Disponible sur : https://www.fatf-gafi.org/content/dam/fatf-gafi/fur/Suisse-Rapport-Suivi-2023.pdf.coredownload.inline.pdf

GAFI. Procédures et Processus d’Évaluations Mutuelles et de suivi consolidés, « Procédures universelles ». [En ligne]. Décembre 2023 [Consulté le 13 février 2024]. Disponible sur : https://www.fatf-gafi.org/content/dam/fatf-gafi/Global-Network/GAFI-Procedures-Universelles.pdf.coredownload.inline.pdf

GAFI. Normes internationales sur la lutte contre le blanchiment de capitaux et le financement du terrorisme et de la prolifération, Les Recommandations du GAFI. [En ligne]. Mars 2022 [Consulté le 13 février 2024]. Disponible sur : https://www.fatf-gafi.org

Public Eye, La Suisse maitresse des sociétés offshore. [En ligne]. [Consulté le 11 février 2024]. Disponible sur : https://www.publiceye.ch/fr/thematiques/corruption/les-facilitateurs-de-la-corruption/la-suisse-maitresse-des-societes-offshores

Transparency International Flux Financiers illégaux et blanchiment d’argent. [En ligne]. [Consulté le 11 février 2024]. Disponible sur : https://transparency.ch/fr/flux-financiers-illegaux-et-blanchiment-dargent/

Transparency International. Trust issues : 9 fixes to standard on beneficial transparency. [En ligne]. 19.10.2022. [Consulté le 13 février 2024]. Disponible sur : https://www.transparency.org/en/news/9-fixes-global-standard-beneficial-ownership-transparency-trusts-recommendation-25

Dr. Marc Henzelin. Les trusts et l’argent des PEP. LALIVE. [En ligne]. 13.10.2011 [Consulté le 11 février 2024]. Disponible sur : https://www.lalive.law/wp-content/uploads/2017/07/20111013_1_AcademyFinance_-_Les_trusts_et_largent_des_trusts.pdf

FINMA. Communication de la FINMA sur la surveillance 01/2024 [En ligne]. 02.02.2024. [Consulté le 18 février 2024]. Disponible sur : https://www.finma.ch/

Mathias Müller, Philippe Weyermann. Increased transparency : central register for the identification of beneficial owners. Grant Thornton. [En ligne]. 15 05 2023. [Consulté le 12 février 2024]. Disponible sur : https://www.grantthornton.ch/en/insights/central-register-beneficial-owners/

Rosetrust. Tax evasion and tax avoidance – the key differences [En ligne]. [Consulté le 12 février 2024]. Disponible sur : https://rosetrust.ch/about-us/tax-evasion-and-tax-avoidance/

OECD, Building Effective Beneficial Ownership Frameworks [En ligne]. OECD and IDB, 2021. [Consulté le 14 février 2024]. Disponible : https://www.oecd.org